2030年的世界炼油和石油贸易格局

2024-09-26 来源:润滑油情报网

摘要:2030年,世界炼油能力将达1.074亿桶/天,未来三年可能是炼油业最后扩张期,大西洋盆地和亚洲将分别成为石油的主要流出和流入地。

2030年,世界炼油能力将达1.074亿桶/天,未来三年可能是炼油业最后扩张期,大西洋盆地和亚洲将分别成为石油的主要流出和流入地。

能源转型,正在深刻改变着全球的能源和经济形势,石油行业首当其冲。未来的世界石油行业向何处去,是行业内外和全社会都十分关注的话题。作为石油产业链承上启下的关键环节,炼油行业在世界经济和各国民众的生活中发挥着不可替代的作用,系统全面分析未来全球炼油行业的可能趋势,既是回答未来石油行业变化不可或缺的重要组成部分,更对于理清规模庞大的世界炼油行业未来具有重要的参考价值。2024年6月12日,国际能源署发布2024年版的《石油》报告,这是自2017年首次发布以来,这份报告的第7版,其中的第三章介绍的就是全球炼油和贸易形势。依据这份报告,本文将介绍国际能源署,对2030年世界炼油行业以及石油贸易格局的主要研判。

未来三年可能是全球炼油行业扩张的最后时期

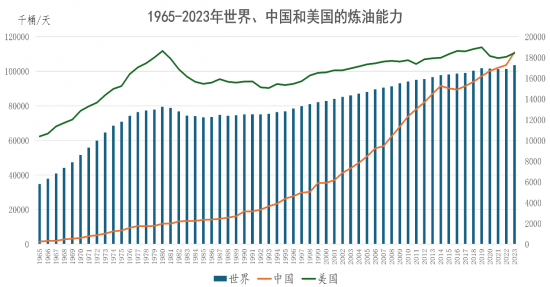

根据英国能源研究所2024年版的《世界能源统计评论》,2023年,世界炼油总能力为1.034亿桶/天,其中,前五大炼油能力的国家分别为:中国,1848.8万桶/天,占比世界的17.9%;美国,1842.9万桶/天,占比世界的17.8%;俄罗斯,678.1%,占比世界的6.6%;印度,508.5万桶/天,占比世界的4.9%;沙特阿拉伯,328.9万桶/天,占比世界的3.2%。

不过,从炼厂加工量来看,2023年美国排名世界第一,当年加工石油的数量为1596.3万桶/天,占比世界的19.2%;中国排名第二,加工石油的数量为1510.2万桶/天,占比世界的18.2%。

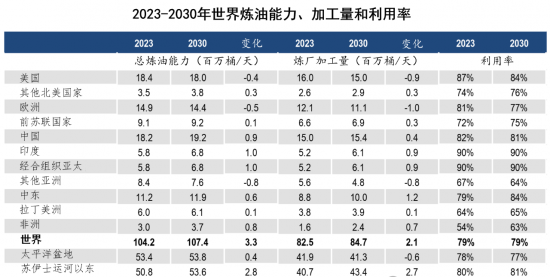

国际能源署认为,2024年至2030年期间,全球炼油行业将迎来一段缓慢增长的时期,预计设计能力(包括凝析油分离)将从1.042亿桶/天增加到1.074亿桶/天。预计预测期结束时,全球炼油生产能力,可以满足世界每天8580万桶的成品油需求。

虽然到2030年,全球炼油产能将净增加330万桶/天,但预计炼油厂的加工量仅增加210万桶/天,成品油(不包括煤基合成油/天然气合成油、添加剂、工业直接使用的原油和馏分产品)的需求增长将只有120万桶/天。随着石油需求增长的逐渐减弱,预计全球炼油产能利用率将下降,从而推动产能更加合理化。本预测的7年期间,全球炼油净增产能330万桶/天,低于2023年预测时的2023-2028年期间净增产能440万桶/天,其中包括新项目的510万桶/天,抵消已宣布关闭的180万桶/天。本预测的7年期间,年净增炼油产能平均为47万桶/天,与2010-2019年的平均78万桶/天相比显著下降。

预测期内,全球宣布关闭的炼油产能低于历史平均水平,未来几年可能会宣布关闭更多的炼油产能。2025年是炼油厂关闭的高峰期,届时将有总计80万桶/天的产能停产。其中,经合组织欧洲将首当其冲,四个炼油项目的关闭合计产能为48万桶/天;美洲地区,美国宣布的两个关闭,关闭的炼油总产能为38万桶/天;苏伊士运河以东的地区,中国将占到宣布关闭炼油厂的近65%,因为政府对石油进出口配额的限制以及对排放的监管继续迫使独立炼油厂陆续关闭。不过,中国已宣布关闭的炼油总产能64万桶/天,与正在开发的160万桶/天新增炼油能力相比则相形见绌。

炼油产能投资的放缓,可以归因于以下几个因素,即预期石油需求增长的放缓、推动化石燃料汽车转型的法规(尤其是在欧洲),以及由于环境、社会和治理(ESG)政策的压力,从而使得炼油商对进一步扩张犹豫不决。炼油行业的投资重点,已经从专注于项目规模和复杂性的提高,转向包括减少范围1和范围2的温室气体排放(二氧化碳和甲烷),以及灵活地协同处理低碳原料和可再生燃料的生产。

此外,由于碳税不断上涨、生物燃料供应不断增加、燃油效率法规以及电动汽车销量的激增等等,这些因素都削弱了对精炼运输燃料的需求,炼油企业的盈利能力受到了抑制。宏观经济环境的不确定性和地缘政治紧张局势(包括俄乌冲突),与近期创纪录的低炼油利润率形成了对比,导致许多炼油商控制投资。

新冠大流行后几年,随着大流行期间受限和供应链瓶颈而推迟的项目的完工,全球炼油产能激增。2024年至2026年,全球投产的炼油项目约为440万桶/天,占预测期内总增量510万桶/天的大部分。2026年以后,预计完工的炼油项目相对较少。在全球需求放缓、天然气、生物燃料和可再生燃料供应增加的背景下,未来三年,可能是炼油净产能增加的最后时期。随后,随着精炼产品的需求增长在本十年末转为负值,炼油能力的关闭很可能会使得新增能力黯然失色。

从全球炼油净产能增加的区域分布看,苏伊士运河以东继续推动着炼油能力的增长,占增长的近85%,该地区的新项目将净增炼油能力280万桶/天,主要是中国、印度和中东的新开发项目。中国和印度,将分别新增约100万桶/天的炼油产能,而中东将增加63万桶/天的炼油产能。

大西洋盆地,尼日利亚(已经投入使用)和墨西哥(将于2025年投入使用)的新炼油厂,合计增加炼油能力100万桶/天。不过,经合组织地区关闭的炼油能力,将部分抵消这些新增产能,导致净增的炼油能力约只有50万桶/天。

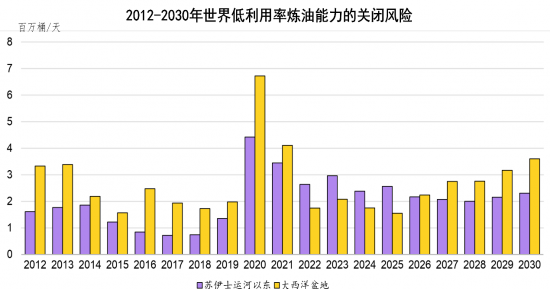

除已宣布关闭的项目外,随着大西洋盆地区域产能利用率的下降,预计面临关闭风险的炼油产能(超出满足成品油需求所需的产能,假设平均利用率为86%)十年内将增加。2023年,全球面临关闭风险的炼油产能,评估为850万桶/天,由于几个国家(尤其是墨西哥、委内瑞拉、俄罗斯和中国)的炼油产能利用率较低,导致评估结果提高了近400万桶/天。不包括这些长期低利用率的国家,面临关闭风险的产能,将从2023年的500万桶/天增加到2030年的590万桶/天。

2030年,欧洲和北美的炼油风险产能,可能在100万至150万桶/天之间。相比之下,一些地区的闲置炼油产能将减少,尤其是在中国。多年来,提高炼油利用率,一直是中国政府的一个目标。由于炼油利用率的提高,非洲和俄罗斯的炼油风险产能将小幅度下降。

2030年前世界各地的炼油行业将出现较大的分化

在2024年版的《石油》报告中,国际能源署分地区,较为详细地分析了从目前至2030年全球炼油行业的发展趋势。

(一)美洲地区的炼油行业都面临较大的挑战

未来几年,美国炼油行业将面临重大的挑战。尽管最近炼油利润率强劲,但不利的需求趋势和附近出口市场的萎缩,将给美国炼油利用率带来压力,这可能会促使进一步的合理化和重组,以保持行业的竞争力。预计到2030年,美国炼油加工量将下降近100万桶/天,部分原因是宣布关闭总计近40万桶/天的炼油能力,但主要原因是因为炼厂利用率需要进一步降低,以适应美国石油产品需求下降140万桶/天的趋势。

在加州,菲利普斯66停止了其位于罗迪欧的128万桶/天原油加工设施,并将该工厂改造为生物燃料设施。与此同时,德克萨斯州休斯顿的莱昂德尔炼油厂,将在2025年关闭其26.3万桶/天炼油能力的运营。到本十年末,美国还有50万桶/天的炼油能力面临风险。

在过去的十年里,由于资产老化,墨西哥炼油系统的利用率远低于平均水平。不过,在不远的将来,它将迎来一段增长期。国有的墨西哥国家石油公司,正在投资升级和扩建其几家炼油厂。预计随着这项投资计划取得成果,墨西哥的炼油利用率将上升11.5%,2030年将达到63%。2024年初,墨西哥炼厂加工量达到8年来的最高水平,可能比预测增加40万桶/天,从而减少了石油产品的净进口需要。

墨西哥国家石油公司,最终将完成期待已久且严重拖延的多斯博卡斯港炼油厂,该炼油厂的日加工能力为34万桶。随着该项目持续面临启动的问题,有关该项目即将投产的报道时断时续。预计,该炼油厂将在2025年第四季度之前投入运营,但全面投产需要几年的时间。一旦投入运营,该炼油厂将大大减少墨西哥对美国燃料的依赖。

在拉丁美洲,仅由巴西推动的炼油产能将增加13万桶/天,与该地区约10万桶/天的需求增长保持一致。不过,随着圭亚那、阿根廷和巴西的原油产量增加200万桶/天,该地区的原油供应将大大超过炼油厂的需求。尽管炼油能力有所增加,但在预测期内,该地区仍将是石油产品的净进口地。

在巴西,阿布雷乌和利马炼油厂(RNEST)1号装置正在运营,拟议的现代化改造将在2024年底使产能从11.5万桶/天扩大到13万桶/天。自2015年以来一直被搁置的长期停滞的2号装置,目前正在进展之中,预计将于2028年投入运营。改造现有的炼油厂,提高了柴油的质量,炼油能力的扩张,与巴西对公路重型和多功能车更严格的空气污染控制计划相一致。这些炼油厂将与不断增长的生物燃料行业相结合,预计2030年,巴西国内柴油和汽油进口需求每天将减少近25万桶。

(二)需求低迷导致欧洲炼油厂减产

随着成品油需求的减少,预计从2023年到2030年,欧洲炼油厂的日加工量将下降150万桶。因此,近150万桶/天的炼油厂产能将面临关闭的风险。自2010年以来,欧洲一直在以每年22万桶/天的速度关闭炼油厂产能。新冠疫情带来的需求冲击,导致2020年至2021年期间欧洲炼油产能合理化了65万桶/天,2024年至2025年期间,炼油厂将额外关闭48万桶/天的产能。2024年早些时候,埃尼集团在关闭了其12万桶/天的利沃诺炼油厂,而英国的13万桶/天的格兰杰默斯炼油厂将在2025年改造为生物燃料设施。2025年,英国石油公司还将关闭盖尔森基兴炼油厂8万桶/天的产能,而壳牌将减少莱茵兰炼油厂15万桶/天的产能。

尽管关闭了这些炼油厂,但欧洲炼油厂的产量仍与本地区的需求严重脱节,导致喷气/煤油和柴油的结构性进口和汽油的出口。在过去的五年中,欧洲平均每天向西非出口近50万桶汽油,但其供应质量往往低于其他市场的需求。如果这个出口市场的竞争加剧,尼日利亚新炼油厂的增加,可能会加速欧洲炼油厂的进一步关闭。

(三)前苏联国家将提高炼油生产能力和加工量

尽管俄罗斯目前面临地缘政治的挑战,但预计从2023年到2030年,前苏联国家的炼油能力将净增加12万桶/天。受成品油需求增长34万桶/天,以及假设俄罗斯炼油利用率在2025年后正常化的推动,同期前苏联国家的炼厂原油加工量将增加32万桶/天。

2024年,乌克兰无人机对俄罗斯炼油厂的袭击造成了十几个设施的破坏,并瞄准了另外几个设施。到2024年年中,这些攻击累计影响了超过200万桶/天的炼油总产能。尽管受到西方的制裁,但国际石油市场仍然严重依赖俄罗斯的柴油、石脑油和航空燃料出口,而亚洲炼油系统吸收了大量俄罗斯的直馏和裂解渣油,用于原料供应。从理论上讲,这些炼油厂恢复运营可能受到西方施加的国际制裁的阻碍,这些制裁限制了它们获得设备和炼油技术。然而,俄罗斯的炼油系统足够大,可以通过推迟计划维护或增加系统内其他地方的运行来缓解这些中断。不过,这些攻击造成破坏的全部程度仍不清楚,有报道称,俄罗斯的原油加工仅受到最小程度的干扰。

2026年,随着罗斯托夫州新沙赫金斯克炼油厂的扩建,俄罗斯的炼油产能将增加5万桶/天。在前苏联国家的其他地区,土库曼斯坦的谢津炼油厂将增加2万桶/天的产能,哈萨克斯坦的奥达巴斯炼油厂将增加4万桶/天,塔吉克斯坦的丹加拉炼油厂将增加1万桶/天。

(四)非洲炼油产能上升以满足更强劲的需求

在非洲,炼油厂产能在预测期内有望增加75万桶/天,这与精炼产品需求的预期增长(+84万桶/天)基本一致。然而,非洲大陆仍然严重依赖石油产品的进口。尼日利亚65万桶/天的丹格特炼油厂的投产,标志着该地区炼油行业的一个重要转折点。虽然该设施仍处于启动阶段,但预计将于2025年全面投入运营。

此外,在加纳,森托炼油有限公司(SORL)于2024年1月,在特马调试了其新建炼厂的一期工程,这座炼油厂能够处理4万桶/天的原油,是加纳工业化议程的一部分,旨在促进国内经济发展,减少对进口石油产品的依赖。尽管有这些发展,预计2030年,非洲仍将需要近230万桶/天的进口石油产品,来满足不断增长的地区需求,其中近60%将是柴油。

(五)中东地区的炼油产能增长将在本十年的中期放缓

中东地区是原油和成品油的主要出口地,预计这一趋势将继续下去。未来7年,该地区炼油产能将增加63万桶/天,占苏伊士运河以东地区总炼油产能增加的23%。炼油产能增长,是由炼油项目的大规模建设和现代所推动,这些项目旨在生产符合更高国际标准的燃料。随着最近增加的炼油产能全面投入运营,预计在预测期内,炼油厂的加工量将增加120万桶/天,利用率将攀升近6%。

中东地区炼油产能的发展,包括巴林锡特拉炼油厂的现代化改造,2026年完工后,其常压蒸馏产能将增加11万桶/天。该项目旨在提高能源效率和生产更清洁的产品,以满足严格的环境标准,包括使柴油符合超低硫国际规范。

伊朗将在2026年前,将其凝析油精炼量提高18万桶/天,其中包括锡拉夫炼油厂的6万桶/天和波斯湾之星炼油厂的12万桶/天分离装置。伊拉克计划将其炼油能力扩大32万桶/天,这是政府提高炼油厂产品品质和向出口精炼产品过渡的要求,包括2025年巴士拉炼油厂7万桶/天的扩建,以及2014年被伊斯兰国破坏的北部拜吉15万/天常压蒸馏塔的恢复,使其产能恢复到29万桶/天。沙特阿拉伯朱拜勒炼油厂将在2024年扩建2万桶/天,不过,延布石油化工项目在初步研究阶段停滞不前,并被推迟到2030年预测的时间表之外。

(六)亚太地区炼油活动的差异巨大

经合组织亚太地区,炼油活动将下降,没有新建项目或扩建项目的宣布。预计,该地区石油需求的减少将引发进一步的炼油能力停产,导致在预测期内油品产量下降约20万桶/天。预计到2030年,经合组织亚太地区炼油系统的利用率将下降约2%,而产能将下降12万桶/天,降至690万桶/天。即使石油需求下降,经合组织亚太地区仍将是原油和成品油的净进口地,这将加剧亚洲各地对成品油日益增长的需求。值得注意的是,在预测期内,经合组织亚太地区预计将继续需要约120万桶/天的成品油进口。

预计2030年,日本成品油的需求将减少近27万桶/天。日本炼油厂,主要是为满足国内燃料需求而建造的,由于与较新的亚洲炼油厂相比,它们的规模和复杂性较低,难以在国际上竞争。再加上加工更轻、更昂贵的原油,产生的产品价值较低,这使得它们处于竞争的劣势。山口炼油厂于2024年第一季度关闭,使自2006年以来日本累计关闭的炼油产能达到170万桶/天,相当于该行业近20年前峰值的三分之一。

相比之下,韩国的石油需求相对稳定,炼油产业与国内石化产业深度融合,是该地区唯一的油品净出口国。然而,它仍然严重依赖进口液化石油气、乙烷和石脑油,为其石化行业提供原料。尽管如此,预计到2030年,韩国成品油的总过剩将增加10万桶/天,达到50万桶/天以上,从而使该地区的运输燃料短缺减少近30万桶/天。

其他亚洲国家(不包括印度、中国和经合组织亚太地区),扩大和升级现有炼油厂,以满足国际燃料标准的努力,将使这些国家对进口石油产品的依赖带来一些缓解。印度尼西亚的巴厘巴板炼油厂,将在2025年提高原油蒸馏能力10万桶/天;泰国将在2026年,完成其12.5万桶/天的斯里兰卡拉查炼油项目;文莱的大摩拉岛炼油厂二期,计划包括5.5万桶/天的扩建,预计将于2029年投产;蒙古和越南也将对现有炼油项目进行小规模的升级,增加炼油产能5万桶/天。尽管有了这些升级和改造,但由于人口和经济的增长,加上石化工业的扩张,这些亚洲国家将继续严重依赖汽油、石脑油、乙烷和液化石油气的进口。

(七)印度炼油能力将继续增长

印度炼油行业,已确定的目标为:作为轻质和中间馏分油的可靠全球供应商,同时有效地满足国内的油品需求。预计到2030年,印度的炼油生产能力将持续增长,并有几次大规模的产能扩张。尽管面临来自中东海湾出口炼油厂的竞争,以及脱碳业务的挑战,但印度运营商正准备保持其国际产品供应商的角色。印度炼油行业,需要大量的投资,包括整合低碳氢和可再生能源等。宏观经济和社会驱动因素,以及“印度制造”等倡议,预计将推动印度航空燃料、汽油、柴油和石化产品的需求增长。不过,印度政府计划,如20%的乙醇混合要求和电动汽车的兴起,可能会在未来几年缓和汽油需求的增长,潜在地增加油品的出口量。然而,持续的人均GDP增长和城市化,预计将推动石油产品总体需求的强劲增长,确保印度炼油行业的持续活力。

在过去的几十年里,印度的炼油能力出现了显著的增长,从2006年到2023年,印度的炼油能力增长了近300万桶/天。凭借580万桶/天的总炼油能力,印度已成为全球第四大炼油国。最近的扩张,是炼油基础设施投资,以及炼油商将战略重心转向整合石化产品的结果。目前,印度有23家正在运营的炼油厂,并计划进一步扩建,包括一个新的绿地项目和多个现代化项目,预计到2030年将增加100万桶/天的蒸馏能力。

印度石油公司的目标,是到2030年将其产能提高40万桶/天,在其帕尼帕特、巴拉尼、古亚力和迪格博伊炼油厂正在开展雄心勃勃的项目建设。印度斯坦石油有限公司,将在拉贾斯坦邦的巴尔梅尔推出最新的绿地项目,增加18万桶/天,同时在维沙卡炼油厂扩建7万桶/天。金奈石油公司和阿萨姆炼油公司正在进行大规模的扩建,为印度的炼油产能增长贡献了30万桶/天。巴拉特石油公司,将在其炼油厂增加13万桶/天的产能。尽管有这些扩张计划,但挑战仍然存在,例如土地征用等,这对印度炼油能力的进一步增长造成了障碍。目前,除非在达成最终投资决策方面取得快速的进展,否则诸如120万桶/天的拉特纳吉里炼油厂等项目的完工时间,将超过2030年。

(八)中国炼油生产能力的建设正在放缓

2030年,预计中国炼油能力将增加90万桶/天,达到1900万桶/天。不过,由于石化原料进口量激增,弥补了与预测需求增长140万桶/天之间的差距,预计原油加工量将滞后于这一增长,仅增加40万桶/天,而石脑油和液化石油气/乙烷进口量将增加90万桶/天,这是新增原料供应的主要来源。与此同时,随着中国电动汽车市场渗透率的提高和汽油需求的下降,运输燃料(尤其是汽油)的过剩将会加剧。

中国建设炼油厂的步伐正在放缓,宣布的关闭也影响了炼油产能的增长。从2027年开始,预测期内中国没有重大的新建炼油项目。预测期内,中国年平均净增炼油能力约为13万桶/天,远低于过去十年的年平均值30万桶/天的水平。

此外,根据到2025年将总炼油产能限制在2000万桶/天的计划,中国政府为新建炼油厂设定了最低的规模,并将禁止自称是特种化学品或沥青生产商的小型原油加工项目。中国名义上保留着大量的闲置产能,在新冠疫情之前的5年里,闲置炼油产能平均接近400万桶/天,随着小型炼油厂的关闭,目前的闲置产能为350万桶/天。预计,到2030年,中国炼油闲置产能将保持在目前的水平附近,几乎没有空间开展其他新炼油项目的建设。

山东地区的独立炼油商已经感受到了压力。分配的原油进口配额,不足以满足所有炼油厂的需求,这使得一些炼油厂无法充分利用其产能。此外,随着国有企业减少从山东独立炼油厂购买产品,这将进一步拖累独立炼油商的运行效率。预计,每天37万桶的独立炼油产能将被关闭。

大型的裕龙岛炼油项目将于2024年下半年开始运营,日产能可达43万桶。此外,沙特阿美公司和中国北方工业集团公司,在盘锦的综合石化设施将增加32万桶/天的原油蒸馏,并将于2026年投产,这是2030年之前最后一个世界级的炼油项目。现有炼油厂的扩建,包括中石化镇海炼油厂,该炼油厂将扩建26万桶/天,达到80万桶/天的产能;中海油的大榭石化炼油厂将增加12万桶/天至26万桶/天,2030年后可能还会增加16万桶/天。

中石化还在整合湖南省的两家炼油项目,合并其长岭和岳阳的炼油厂,并将产能净减少10万桶/天,至合计20万桶/天。这是正在进行的国有资产改革的一部分,旨在通过整合炼油和石化业务,来提高经营效率和增加化工的产能。

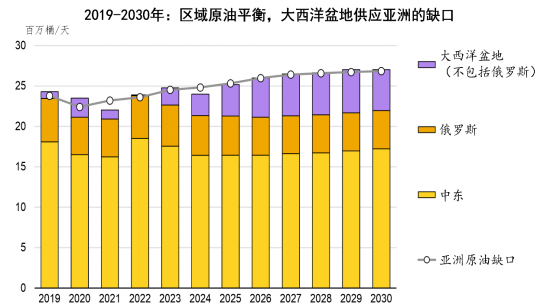

2030年大西洋盆地和亚洲将成为世界石油主要流出和流入地区

炼油厂,承接上游生产的原油,产出经济社会所需的成品油。世界炼油行业格局的变化,必然会带来全球石油贸易格局的相应改变。在2024年版的《石油》报告中,国际能源署也对从目前至2030年全球原油和成品油的贸易格局,进行了较为详细和细致的分析。

(一)更多大西洋盆地原油和成品油将运往亚洲

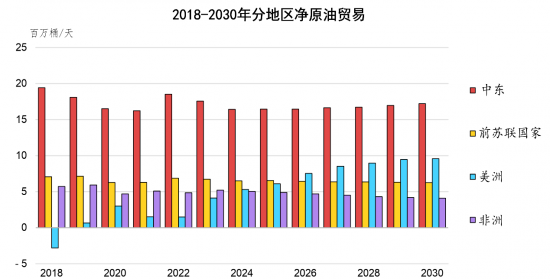

亚洲日益严重的结构性原油短缺,加上大西洋盆地日益增长的原油过剩,将决定本十年末的石油贸易格局。由于制裁,大多数大西洋盆地进口国将俄罗斯原油排除在外,这也将支持流向苏伊士运河以东的原油流量的增加。

此外,中东含硫原油出口的减少部分,被巴西和圭亚那石油供应的增加所抵消。美国轻质页岩油,将增加对欧洲、西非和亚洲轻质低硫原油的供应,大西洋盆地原油在这些地区的市场份额将增加。

在供应增加和需求增长放缓的推动下,全球原油平衡将从2024年的不足转为过剩,2030年过剩将达到70万桶/天。原油供应量超过了全球进口的需求,这为重建全球石油的库存提供了机会。

在2023-2030年展望期内,大西洋盆地330万桶/天的炼油产能增加和210万桶/天的原油供应增加,都远远超过了130万桶/天的成品油需求增长。预计,大西洋盆地的炼油利用率将下降2%,主要集中在欧洲和美国,那里的炼厂加工量随着需求的下降而下降。因此,该地区的炼油加工量将减少60万桶/天。相反,尽管石油需求即将达到峰值,苏伊士运河以东的炼油厂日加工量将增长270万桶,炼厂加工量仍将继续增长。预测期内,中东、印度、中国和非洲,将引领原油加工量的增长。

2030年,大西洋盆地的原油和凝析油过剩量预计将达到790万桶/天,比2023年增加270万桶/天。由于美国、巴西和圭亚那原油出口的增加,这一供应过剩将主要由轻质低硫原油组成,小部分为中质原油。

预计,2030年,大西洋盆地的原油和凝析油的供应过剩将每天增加270万桶,而苏伊士运河以东的缺口将每天增加280万桶,这意味着向东流动的原油数量将增加。

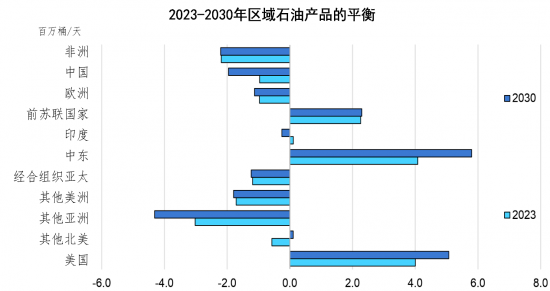

(二)美洲是世界重要的原油和成品油的输出地

美洲的原油和凝析油净出口量,预计将从2023年的460万桶/天增加到2030年的800万桶/天,增加340万桶/天。北美的贡献将是巨大的,预计到2030年,主要受美国和加拿大产量增加的推动,北美的出口量将增加到360万桶/天。

美国炼油行业的复杂性和首选原油,意味着它在结构上仍然缺乏重质原油。不过,因为假设到2030年,原油产量将增加110万桶/天,原油加工量将下降,这样,到2030年,美国原油的缺口将从2023年的300万桶/天缩小到略低于100万桶/天,这将推动更多的美国轻质低硫原油进入出口市场。

尽管存在这些潜在的炼油能力合理化,2030年,美国预计仍将有大约500万桶/天的石油产品供应过剩,包括液化石油气/乙烷、汽油、石脑油和柴油,其中液化石油气和乙烷的总过剩量预计将增加40万桶/天,总量达到300万桶/天。在二叠纪盆地的带动下,天然气液的供应量将增加90万桶/天,而美国国内对乙烷和液化石油气的需求不到其中的一半,从而带来用于出口的剩余供应量不断增加。

美洲其他地区的持续供应缺口,可能会吸收近40%的美国液化石油气的过剩,其余则出口到世界其他地区。不过,美国将面临来自中东地区的竞争,争夺苏伊士运河以东的市场份额。全球轻质石油产品和液化石油气市场,预计将出现总体上的供应过剩,就像抢椅子游戏一样,有人将不可避免地留下过剩的产品。

在加拿大,跨山管道(Trans Mountain,TMX)的扩建,使更多的加拿大重质原油出口到美国西海岸和亚洲,为区域间贸易创造出新的机会。2024年5月初,这条输送能力59万桶/天的管道扩建工程开始运营,有报道称,第一批原油已运往中国。虽然加拿大这条管道出口的重质原油中,相当大一部分将用于美国西海岸的炼油厂,但也有很大一部分原油可能到达亚洲,特别是中国,因为中国有能力提炼大量额外的重质原油和沥青。随着加拿大原油与其他国家,特别是拉丁美洲和中东地区重质原油的竞争日益激烈,这种贸易模式的转变,预计也将重塑全球的航运业。在本十年的剩余时间里,加拿大西部管道的出口能力仍保持在510万桶/天。2028年,预计加拿大的原油产量将超过这一水平,铁路运输的使用将会越来越频繁。

尽管墨西哥是最大的石油生产国之一,但在预测期内,墨西哥仍将是成品油的净进口国,以满足其国内需求。尽管炼油厂的运营将加速,对液体燃料的需求增长将放缓,但到2030年,墨西哥仍将需要约30万桶/天的进口燃料来满足需求,而2023年其进口量超过70万桶/天。

墨西哥多斯博卡斯港炼油厂的投运,将削减向美国墨西哥湾地区出口的重质玛雅原油数量,因为这些原油将在国内精炼。这些因素的综合影响,将使墨西哥重质含硫原油的出口量,将从2023年的110万桶/天减少到2030年的13万桶/天。

加拿大跨山管道扩建的启动,以及墨西哥原油出口量的减少,对美国墨西哥湾沿岸和中部大陆的炼油厂构成了挑战。这些变化发生之后,美国重质原油市场将相当紧张,考虑到这一区域炼油厂的配置和焦化能力的普遍存在,美国墨西哥湾地区仍将需要进口大量替代重质含硫原油的原料油。在巴西、阿根廷和圭亚那原油产量增加的推动下,拉丁美洲的原油过剩预计到2030年将增加170万桶/天,达到450万桶/天。不过,其中大部分原油资源不够重,无法在美国墨西哥湾地区实际使用,但可能会满足亚洲地区的原油短缺。一些较重的原油,也可以解决美国墨西哥湾沿岸的供应缺口。随着中东地区的电力消耗在本世纪末下降,供应更加充足的燃料油市场将重新出现,这可能为美国墨西哥湾地区提供一个提高炼油厂进料组合的机会。

(三)欧洲原油进口量和前苏联国家的原油成品油出口均下降

欧洲的原油缺口,预计将从2023年的920万桶/天缩小到2030年的850万桶/天,炼油厂产量的下降(- 110万桶/天),超过了原油产量的下降(-35万桶/天)。考虑到俄罗斯原油进口禁令可能会仍然存在,欧洲炼油厂将继续需要吸引北美和非洲的原油,以填补与产量相比的缺口。

在本十年的剩余时间里,前苏联国家地区将保持石油净出口的地位。原油净出口量,将从2023年的670万桶/天下降到2030年的630万桶/天,主要原因是欧佩克+继续减产将影响原油出口数量。由于西方的制裁,俄罗斯主要的含硫原油在大西洋盆地的出口市场数量有限,但在亚洲获得了新的市场,主要是印度和中国。另一个拖累俄罗斯原油出口的因素是,假设2025年后炼厂恢复正常的开工率,俄罗斯国内炼油厂的开工率将增加。因此,到2030年,俄罗斯的原油剩余量,预计将从2023年的510万桶/天降至470万桶/天。

前苏联国家地区的原油和成品油供应,都保持着过剩的状态。不过,西方的制裁迫使许多国家用其他来源取代俄罗斯的供应,导致俄罗斯原油和成品油的出口市场都面临着挑战。从长期来看,虽然国内市场供应充足,但由于制裁和欧佩克+自愿减产的影响,前苏联国家可供出口的原油过剩正在缩小。虽然仍将达到可观的860万桶/天,但前苏联国家地区的原油和成品油出口量将减少40万桶/天。

(四)非洲的原油出口将出现下降

随着上游产量的下降,2030年,预计北非的原油净出口量将减少14万桶/天,至160万桶/天。目前,欧洲加工了该地区大部分过剩的轻质低硫原油,但非洲的原油生产面临来自美洲的激烈竞争,而且北非地区的一些原油可能会流向苏伊士运河以东的市场。

随着丹格特炼油厂达到满负荷生产,西非的原油净出口将在未来几年萎缩。不过,问题仍然是尼日利亚是否会将国内生产的原油转移到该炼厂,或者该国是否会选择进口越来越多的美国轻质低硫原油或俄罗斯乌拉尔原油。早期的原油贸易表明,将美国WTI原油运往尼日利亚,并保持尼日利亚等级的原油向国际市场出口,更具成本效益。

(五)苏伊士运河以东原油和成品油的进口将增加

2030年,预计苏伊士运河以东地区,将占到全球石油需求增长以及炼油产能增长的绝大多数。因此,苏伊士运河以东的原油缺口,预计将从2023年的490万桶/天增长到2030年的770万桶/天,它将通过增加来自大西洋盆地的原油供应来满足需要,包括来自俄罗斯的原油供应。

面对欧佩克+的生产管理政策,预计苏伊士运河以东的上游原油产量将下降55万桶/天,中东地区的石油产量将增加40万桶/天,主要是由于凝析油产量的增加,远远超过了亚洲供应下降的影响。不过,原油供应的增长速度,落后于该地区250万桶/天的原油需求增长。亚洲是这一增长的主要驱动力量,预测2030年,亚洲的石油缺口将从2450万桶/天增加到2680万桶/天,增加230万桶/天。预计2030年,亚洲炼厂加工量将增加140万桶/天,而该地区的上游原油产量将减少90万桶/天。

自2022年以来,中东增加了150万桶/天新的炼油产能,目前已接近充分利用。再加上欧佩克+的自愿减产,预计2023-2030年间,中东地区原油出口将下降约30万桶/天。2024年,高产量、欧佩克+协议和自愿减产的综合影响,将使该地区原油出口同比减少110万桶/天,而成品油出口将增加55万桶/天以上。不过,预计2030年,中东地区原油、凝析油、天然气液和石油产品,总计将增加140万桶/天,其中成品油出口量为550万桶/天,原油出口量为1720万桶/天。

尽管中东地区的原油和凝析油出口量,从2022年的1850万桶/天下降到2023年的1760万桶/天,2030年将再降至1720万桶/天,不过,中东地区仍然是填补亚洲缺口的最大原油出口来源地。

其他亚洲国家(不包括印度、中国和经合组织亚太地区),预计将越来越依赖石油产品的进口。预计2030年,这些国家的炼油能力将仅增加33万桶/天,达到750万桶/天,而到2030年,炼油厂加工量预计将增加27万桶/天,达到550万桶/天。石油产品的需求将增加140万桶/天至1020万桶/天,从而提升该地区对进口油品的依赖。预计,这些国家的原油净进口需求,将从2023年的370万桶/天增加到2030年的440万桶/天。

在过去十年中,印度成为仅次于中国的全球第二大原油净进口国,2023年平均原油进口量为460万桶/天。预计,2030年印度的原油进口量,将进一步增加100万桶/天,增加到560万桶/天,这主要是受炼油厂扩张计划的推动,印度计划将增加100万桶/天的原油加工能力。尽管未来几年印度轻质和中间馏分油的出口潜力巨大,但随着国内对石化原料的需求不断上升,以及政府清洁烹饪计划的延长,需求增加,需要增加新的进口,印度将面临日益严重的液化石油气供应短缺,印度炼油商无法充分调整产量以弥补这一缺口。然而,来自美国和中东的廉价乙烷和丙烷的供应,为印度提供了机会。石化产能扩张,是印度整个炼油行业反复出现的主题,更加突出了对高效和具有成本效益的原料供应的持续需求。

中国是亚洲原油供应缺口最大的国家,预计到2030年,中国的原油缺口将达到1170万桶/天,比2023年增加近70万桶/天。

粤公网安备 44010402003386号

粤公网安备 44010402003386号