摘要:本月国际原油区间宽幅震荡,整体成本较7月下降。同时,汽柴市场需求端表现欠佳,以及在个别炼厂逐渐复工提负下,场内资源供应有所增量。

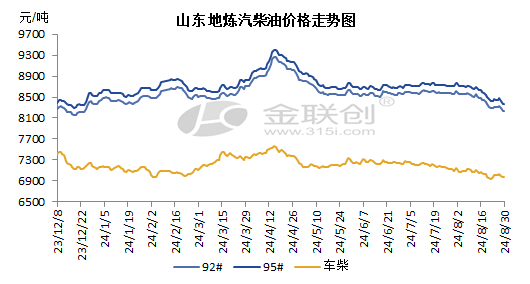

本月国际原油区间宽幅震荡,整体成本较7月下降。同时,汽柴市场需求端表现欠佳,以及在个别炼厂逐渐复工提负下,场内资源供应有所增量。市场利空因素较强,本月汽柴行情承压下行为主。截至8月30日,本月92#汽油均价环比下跌144元/吨至8444元/吨,跌幅为1.67%;95#汽油均价环比下跌137元/吨至8725元/吨,跌幅为1.58%;国六柴油均价环比下跌147元/吨至7196元/吨,跌幅为2.04%。具体来看:

汽油方面,市场暑期效应持续,学生假期出游以及私家车车载空调使用频繁对终端消费形成支撑,但新能源汽车对传统油车市场的冲击影响仍存,汽油刚需难有明显增量,以及随着暑期进入尾声,相关利好逐渐减弱,业者对后市信心不足,刚需小单操作为主,月内炼厂出货表现欠佳。同时,因汽油利润较好,且裂解价差于月初涨至近期高位,炼厂优惠空间较大,多加大降价促销力度,使得本月汽油行情宽幅下挫。

柴油方面,中上旬,高温降雨天气影响仍存,户外开工受限抑制柴油刚需,且国际油价于7月末触及近期低位,本月区间波动为主,成本较前期明显下降,柴油市场底部支撑松动,油价承压适度走跌。但随着天气限制减弱,以及休渔季陆续结束,柴油刚需渐有回暖,一定程度支撑炼厂挺价心态,加之“金九”预期指引下,业者逢低补货增加,炼厂多依出货状况适度调价,后期行情呈现震荡态势。整体来看,本月柴油行情走跌为主,但跌势较缓。

进入9月,随着美国劳工节的到来,意味着全球石油消费旺季的结束,原油市场需求面将继续受制,但OPEC+维持现有减产政策,以及中东地缘政治局势不确定性仍存,国际油价或呈现先抑后扬的震荡态势。同时,初入“金九”,成品油市场需求增长有限,叠加消息面利空,地炼油价推涨乏力,而随着秋收工作开展,后续柴油刚需或进一步增量,以及中秋和国庆假期对汽油市场存在一定提振。但前期个别停工检修的炼厂有复工计划,以及裕龙石化计划投产,供应增量一定程度或施压油价。市场空好因素交织,预计下月山东地炼汽柴行情或继续区间震荡运行。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]