摘要:国际能源署发布最新《世界能源投资报告》,指出自2020年以来全球清洁能源投资加速,可再生能源、电网和储能的支出现在高于石油、天然气和煤炭的总支出。

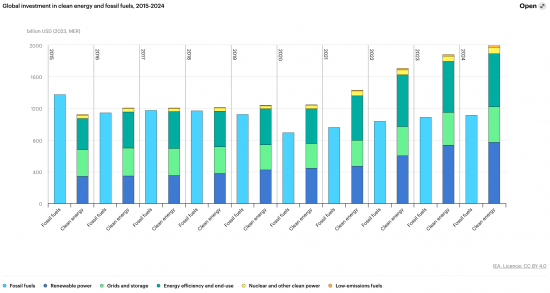

国际能源署发布最新《世界能源投资报告》,指出自2020年以来全球清洁能源投资加速,可再生能源、电网和储能的支出现在高于石油、天然气和煤炭的总支出。2024年全球能源投资首次超过3万亿美元,其中2万亿美元用于清洁能源技术和基础设施。

随着低利率时代的结束,某些清洁能源的投资正受到更高融资成本的阻碍。然而,供应链压力的缓解和价格的下跌部分抵消了高利率的影响。太阳能电池板的成本在过去两年中下降了30%,对能源转型至关重要的矿物和金属的价格也大幅下降,尤其是电池所需的金属。

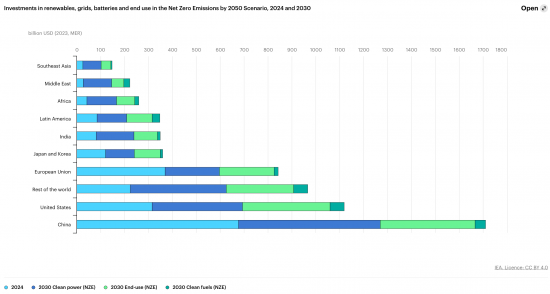

2024年中国以外的新兴经济体清洁能源投资将接近3200亿美元,自2020年以来增长了50%以上。这与发达经济体(+50%)的增长率相似,但落后于中国(+75%)。印度、巴西、东南亚部分地区和非洲的进展得益于新的政策举措、管理良好的公开招标和电网基础设施的改善。2024年,非洲的清洁能源投资超过400亿美元,几乎是2020年的两倍。

然而,还有许多工作要做。在大多数情况下,这种增长来自一个非常低的基数,许多最不发达经济体被甩在了后面(其中一些面临着偿还高额债务的严重问题)。2024年,中国以外的新兴经济体在全球清洁能源投资中的份额预计将保持在总量的15%左右。无论是从数量还是份额来看,这都远远低于确保充分获得现代能源和以可持续的方式满足不断增长的能源需求所需的水平。

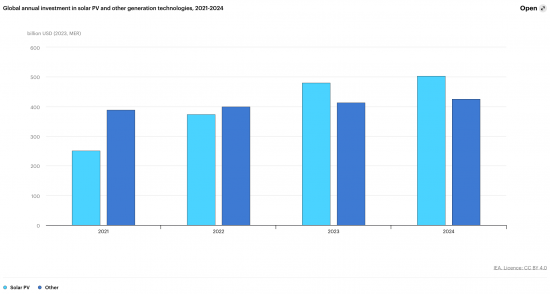

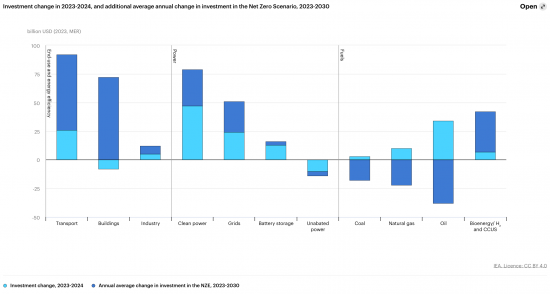

2024年,全球电力部门对太阳能光伏技术的投资预计将超过5000亿美元,超过所有其他发电来源的总和。尽管由于光伏组件价格下跌,2024年的投资总额增长可能会略有放缓,但太阳能仍然是电力行业转型的核心。2023年,投资于风能和太阳能光伏的每一美元产生的能源产量是十年前投资于相同技术的一美元的2.5倍。

2015年,清洁能源与化石燃料发电投资的比例约为2:1。2024年,这一比例将达到10:1。太阳能和风能部署的增加推动了一些国家的批发价格下降,有时甚至低于零,特别是在风能和太阳能发电的高峰期。这降低了生产商现货市场收益的潜力,并强调了在灵活性和存储容量方面进行补充投资的必要性。

预计2024年核电投资将有所回升,其在清洁能源投资中的份额(9%)在连续两年下降后有所上升。2024年,核能总投资预计将达到800亿美元,几乎是2018年的两倍。

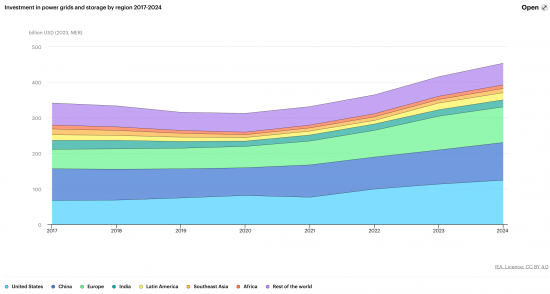

电网已成为能源转型的瓶颈,但投资正在增加。自2015年以来,支出每年在3000亿美元左右,预计2024年将达到4000亿美元,这得益于欧洲、美国、中国和拉丁美洲部分地区的新政策和资金。发达经济体和中国占全球电网投资的80%。自2021年以来,拉丁美洲的投资几乎翻了一番,特别是在哥伦比亚、智利和巴西,仅2023年的投资就翻了一倍。然而,其他地方的投资仍然低得令人担忧。

对电池储能的投资正在增加,到2024年将超过500亿美元。但投资高度集中。2023年,相比发达经济体和中国每投资一美元用于电池储能,其他新兴经济体只投入一美分。

尽管面临经济下行,建筑和工业的能效和电气化投资一直相当稳定。终端用户行业的大部分活力来自交通,在强劲的电动汽车销售的推动下,2024年的投资将创下新高(与2023年相比增长8%)。

清洁能源支出的增长受到减排目标、技术进步、能源安全要求(特别是在欧盟)和另一个战略因素的支撑:主要经济体正在部署新的工业战略,以刺激清洁能源制造业并建立更强大的市场地位。这些政策可以带来当地利益,尽管在太阳能光伏等全球产能充足的行业发展本地制造业具有挑战性。政策制定者需要平衡这些计划的成本和收益,以便在保持贸易便利的同时提高清洁能源供应链的弹性。

在美国,2024年清洁能源投资估计将增加到3000多亿美元,是2020年水平的1.6倍,远远超过化石燃料投资额。欧盟目前在清洁能源上的投资为3700亿美元,而中国在2024年将投资近6800亿美元,这得益于其庞大的国内市场和“新三样”出口的快速增长:太阳能电池、锂电池生产和电动汽车制造。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]