摘要:上半月,国际原油涨势明显,基础油市场生产成本小幅上调,市场成交价格受到一定的支撑。

上半月,国际原油涨势明显,基础油市场生产成本小幅上调,市场成交价格受到一定的支撑。但8月处于传统的需求淡季,从上半月市场整体需求状态来看,基础油市场需求仍然偏弱,本月基础油资源供应增加,部分厂家库存升温,国内基础油市场窄幅盘整下行。预计8月下半月,国内基础油市场整体偏弱势盘整为主,9月份或开始迎来上调。

8月上半月,再生油市场整体变动不大,150SN均价整体窄幅盘整。上半月国际原油均价上涨明显,原料废油价格涨势不足,再生基础油市场成交表现清淡,持货商价格偏弱势整理为主。据卓创资讯数据统计,截至8月14日,国内再生150SN主流含税价格在7200-7550元/吨,均价7375元/吨,较上月底涨0.34%,与去年同期相比下跌3.91%。

上半月,国际原油涨势明显,基础油市场生产成本小幅上调,市场成交价格受到一定的支撑。但8月处于传统的需求淡季,从上半月市场整体需求状态来看,基础油市场需求仍然偏弱,本月基础油资源供应增加,部分厂家库存升温,国内基础油市场窄幅盘整下行。据卓创资讯数据统计,截至8月14日,150N主流区间在7900-8750元/吨,150N均价为8258元/吨,与上月底相比下跌0.8%,同比持平。

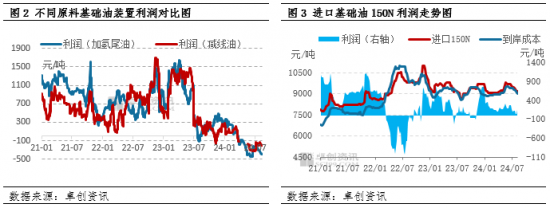

一、基础油装置利润偏低 支撑市场价格

本月上半月,以加氢尾油为原料的生产厂家,理论利润平均为-367.7元/吨,环比上月跌34.72%。以减线油为原料的生产厂家,理论利润平均为-173.54元/吨,环比上月涨16.41%。本月国内基础油市场利润倒挂,基础油市场价格整体偏高位盘整,成本底部支撑明显。

本月上半月,进口基础油平均理论利润为165.8元/吨,环比上月(整月)涨88%。8月上旬外盘价格下降明显,二类进口基础油到岸成本下滑;下游需求疲软,二类进口基础油市场价格小幅下降,成本跌幅明显,进口资源进口利润空间上涨。

二、供应增加,需求缓慢启动 基础油窄幅整理

预计到8月底,国内主流基础油生产厂家产量为57.26万吨,环比上月涨6.46%。8月国内基础油平均开工负荷在42.76%,开工负荷上调2.59个百分点。本月检修厂家逐渐恢复开工,基础油产量增加,基础油市场供应增加。

8月上半月,基础油市场整体需求 表现一般,市场成交刚需为主,基础油市场终端需求暂未启动,下游商家按需采购,整体需求缩减。预计8月下旬,市场需求或有启动,在需求旺季来临之前,基础油市场整体需求量或增加,适当支撑国内基础油成交价格。

三、后市展望

预计8月下半月,国内基础油市场整体偏弱势盘整为主,随着基础油市场供应增加,需求增速低于供应增速,基础油市场或挺价观望,静待基础油需求旺季的到来。本月市场供需关系基本为供大于求,炼厂库存或阶段性升温,出货价格或受到一定的压力。利好利空相互交织下,基础油市场成交价格或窄幅盘整。随着需求启动,9月份市场或进入上行通道。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]