摘要:今年第二季度,全球经济趋冷信号增强,在美联储高利率环境下,全球金融脆弱性显现,世界大宗商品价格不及预期,呈现“先涨后跌”的特点。

今年第二季度,全球经济趋冷信号增强,在美联储高利率环境下,全球金融脆弱性显现,世界大宗商品价格不及预期,呈现“先涨后跌”的特点。国际地缘政治紧张局势加剧以及市场不确定性,对油气供应链、运输安全造成不利影响,其外溢效果也进一步对油气供应安全和供应链韧性产生冲击,致使国际油气价格保持中高位盘整态势。由于国际天然气价格下跌、炼油利润率降低及资产减值等原因,导致埃克森美孚、雪佛龙、壳牌、道达尔能源和bp的经营业绩尤其是净利润指标出现同比下降。

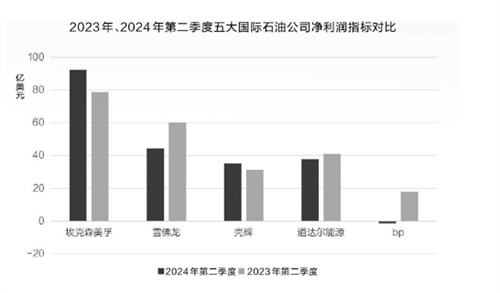

国际石油公司二季度净利润同比下降

今年第二季度,埃克森美孚、雪佛龙、壳牌、道达尔能源和bp这五大国际石油公司实现营业收入3212.91亿美元,同比上升2.5%,实现未调整归属母公司的净利润(简称净利润)达208.49亿美元,同比下降9%;今年上半年,五大国际石油公司实现营业收入6340.32亿美元,同比下降3.9%,实现净利润499.11亿美元,同比下降21.3%。

五大国际石油公司第二季度与今年上半年净利润同比的较大幅度下降,引起业界的关注。

其中,埃克森美孚第二季度实现营业收入930.6亿美元,同比上升12.2%;实现净利润92.4亿美元,同比上升17.3%;上半年实现营业收入1761.43亿美元,同比上升3.9%;实现净利润174.6亿美元,同比下降9.6%。雪佛龙第二季度实现营业收入511.81亿美元,同比上升4.7%;实现净利润44.34亿美元,同比下降26.2%;上半年实现营业收入998.97亿美元,同比上升0.2%;实现净利润99.35亿美元,同比下降21.1%。壳牌第二季度实现营业收入750.57亿美元,同比下降1.3%;实现净利润35.17亿美元,同比上升12.2%;上半年实现营业收入1497.6亿美元,同比下降9.3%;实现净利润108.74亿美元,同比下降8.2%。道达尔能源第二季度实现营业收入537.43亿美元,同比下降4.5%;实现净利润37.87亿美元,同比下降7.4%;上半年实现营业收入1100.21亿美元,同比下降7.4%;实现净利润95.08亿美元,同比下降1.4%。bp第二季度实现营业收入482.5亿美元,同比下降2.5%;亏损1.29亿美元,与2023年同期实现净利润17.92亿美元相比,业绩大幅下降;上半年实现营业收入982.11亿美元,同比下降7.7%;实现净利润21.34亿美元,同比大幅下降78.7%。

今年第二季度,受益于增量并购、存量优质油气资产产量提升,以及持续开展成本削减和结构性优化及零售营销业务良好表现等因素,仅有埃克森美孚和壳牌利润实现了同比增长。今年上半年,五大国际石油公司净利润均出现一定幅度的下滑。

国际天然气价格下跌、炼油利润率降低对业绩影响较大

今年第二季度及上半年,五大国际石油公司的经营业绩,尤其是净利润指标同比下降,主要原因包括国际天然气价格下跌、炼油利润率降低及资产减值等。

国际天然气价格下跌是主要因素。国际原油价格方面,以布伦特原油价格为例,今年第二季度,布伦特国际原油期货价格平均为85.03美元/桶,同比上升9.4%;第二季度最高油价为91.17美元/桶,最低为77.52美元/桶;4月初达到今年高点后,油价缓慢下降,其中4月均价为89美元/桶,5月、6月均价都保持在83美元/桶。

今年上半年,布伦特国际原油期货价格平均为83.42美元/桶,同比上涨4.56%。

但是,在国际天然气价格方面,今年第二季度,美国HH、欧洲TTF和亚洲JKM的均价分别为2.01美元/百万英热单位、9.96美元/百万英热单位和11.27美元/百万英热单位,分别同比下降5.3%、下降10.2%和上涨2.8%。JKM价格上行主要归因于6月澳大利亚部分LNG项目停产,加之持续的高温天气推动用气需求不断增加。上半年,美国HH、欧洲TTF和亚洲JKM的价格分别为2.21美元/百万英热单位、9.35美元/百万英热单位和10.28美元/百万英热单位,分别同比下降7.5%、33%和25.3%。今年以来,由于暖冬等因素,全球天然气市场供需较为宽松,国际天然气市场价格处于相对低位。

综合以上分析,国际区域天然气价格的下行是造成五大国际石油公司今年第二季度与上半年经营业绩同比出现下滑的主要因素。

炼油利润率降低影响较大。除国际天然气价格同比下跌外,汽油、柴油需求疲软造成全球炼油利润率的下降是导致五大国际石油公司盈利下降的另一主要原因。

北美国际石油公司方面,今年第二季度,全球炼油利润率的下降导致埃克森美孚能源产品板块净利润为9.46亿美元,与2023年同期的23.1亿美元相比减少了13.64亿美元,同比下降59%。上半年,能源产品板块净利润为23.22亿美元,同比下降64.2%;较低的炼油利润率导致雪佛龙第二季度美国地区下游净利润为2.8亿美元,同比下降74.1%;全球下游净利润为3.17亿美元,同比下降25.6%;上半年,雪佛龙美国地区下游净利润同比下降64.4%,全球下游净利润同比下降48.2%。

欧洲国际石油公司也是如此。壳牌的全球指示性炼油利润率(IRM)由2023年第二季度的9.01美元/桶下降至今年二季度的7.72美元/桶,同比下降14.3%;上半年,壳牌的IRM为9.98美元/桶,较2023年同期下降16.9%;道达尔能源的欧洲炼油标记利润率(ERM)今年上半年为58.3美元/吨,较2023年同期下降11%;bp的平均炼油标记利润率(RMM)由2023年第二季度的24.7美元/桶降至今年第二季度的20.6美元/桶,同比下降16.6%;上半年为20.6美元/桶,较2023年同期下降22%。

油气产量的增长部分抵消了净利润的下跌。今年第二季度,五大国际石油公司实现油气产量当量为1528.7万桶/日,同比上升8.9%;今年上半年,实现油气产量当量为1508.4万桶/日,同比上升5.5%。

得益于存量、增量优质核心油气资产产量创新高,埃克森美孚公司的油气产量今年第二季度同比上升20.8%,上半年同比上升9.5%;得益于PDC Energy的成功整合以及在二叠纪盆地和Denver-Julesburg盆地油气产量计划的执行,雪佛龙第二季度的全球油气产量同比增长11.3%,上半年产量同比增长11.8%。两大北美国际石油公司均实现了产量的大幅增长。

欧洲国际石油公司方面,除道达尔能源由于加拿大油砂资产的处置导致今年第二季度产量同比下降1.2%,上半年同比下降1.9%外,其他2家石油公司均实现了油气产量在第二季度和上半年的同比小幅增长。壳牌的油气产量在今年第二季度同比上升3.1%,上半年同比上升1.7%;bp的油气产量第二季度同比上升4.7%,上半年同比上升3.4%。

国际石油公司油气产量的同比增长,部分缓冲了净利润的同比下跌。

此外,资产减值、天然气贸易减弱、居高不下的维护成本和运营费用,以及非核心资产剥离等因素,也导致了五大国际石油公司净利润下降。

整体来看,今年除了美国大选、美国经济的影响外,欧元区的降息决议、日元区的加息举措等,都会对全球金融、大宗商品及能源市场风向带来较大的影响,地缘政治的动荡更是引发世界的关注。在这种状况下,油气市场波动和油气价格震荡的风险进一步加大,国际石油公司在剧烈变化的环境中需要进一步加强形势研判,强化供应链韧性管理,抵御市场及价格变动对生产经营带来的冲击。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]