摘要:据国际能源署发表的最新报告,全球电动汽车销量持续增长,2024年可能达到1700万辆左右,占全球汽车销量的五分之一以上。

据国际能源署发表的最新报告,全球电动汽车销量持续增长,2024年可能达到1700万辆左右,占全球汽车销量的五分之一以上。

随着主要市场的发展和新兴经济体的崛起,电动汽车销量的增长仍然强劲

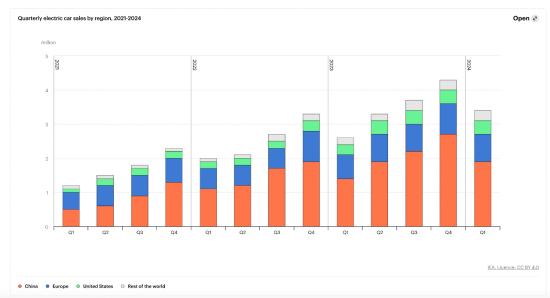

电动汽车在越来越多的国家继续朝着成为大众市场产品的方向发展。虽然利润率下降、电池金属价格波动、高通胀以及一些国家逐步取消购买激励措施引发了人们对该行业增长速度的担忧,但全球销售数据仍然强劲。2024年第一季度,电动汽车销量与2023年第一季度相比增长了约25%,与2022年同期的同比增长相似。2024年,在制造商之间的竞争、电池和汽车价格的下跌以及持续的政策支持下,电动汽车的市场份额在中国可能达到45%,在欧洲达到25%,在美国超过11%。

2024年的增长预期建立在创纪录的上一年之上:2023年,全球电动汽车销量接近1400万辆,占所有汽车销量的18%,比2022年的14%有所上升。2023年电动汽车销量比2022年高出350万辆,同比增长35%。这表明电动汽车市场增长势头强劲,消费从早期采用者转向大众市场。去年,每周售出超过25万辆电动汽车,超过了十年前的一年销量。2023年,中国汽车制造商生产了全球一半以上的电动汽车,但仅占全球内燃机汽车产量的10%。

中国以外新兴和发展中经济体电动汽车销量的增长速度将决定其在全球的成功。2023年电动汽车销量的绝大多数来自中国(60%)、欧洲(25%)和美国(10%)。相比之下,这些地区约占全球汽车总销量的65%,这表明电动汽车的销售在地理上仍然比传统汽车更集中。

虽然新兴经济体的电动汽车销量一直落后于上述三大市场,但2023年越南(电动汽车市场份额为15%)和泰国(10%)等国家的增长有所回升。在拥有大型汽车市场的新兴经济体,其份额仍然相对较低,但有几个因素表明其将进一步增长。电动汽车(EV)和电池制造的购买补贴和激励措施等政策措施正在发挥关键作用。在印度(电动汽车市场份额为2%),生产挂钩激励计划(PLI)正在支持国内制造业。在巴西(3%的份额)、印度尼西亚、马来西亚(各2%的份额)和泰国,主要来自中国品牌的更便宜的车型正在支撑消费。在墨西哥,电动汽车供应链正在迅速发展,这得益于美国《通胀削减法案》(IRA)的补贴。

政策支持正在促进行业投资,建立人们对快速电气化将继续的信心

根据国际能源署的分析,根据目前的能源、气候和产业政策,2035年全球销售的每两辆汽车中就有一辆汽车是电动汽车。在这种情况下,到2030年,中国道路上几乎每三辆汽车中就有一辆是电动汽车,而在美国和欧盟,这一比例几乎为五分之一。所有类型的电动汽车(轿车、货车、卡车、公共汽车和两轮/三轮车)的快速普及,在2030年的国家政策情景中避免了每天600万桶的石油需求,在2035年避免了每天超过1000万桶的石油需求,这相当于今天美国公路运输所用的石油量。最近的政策发展继续强化了人们对快速电气化的期望,例如加拿大、欧盟和美国在过去一年中采用了新的排放标准。工业激励措施,如美国的IRA、欧盟的净零工业法案、中国的第十四个五年计划和印度的PLI计划,也鼓励这些经济体在电动汽车供应链中增加价值和创造就业机会。如果各国政府制定的所有国家能源和气候目标都能按时全额实现,2035年销售的所有汽车中有三分之二可能是电动汽车,从而避免约1200万桶/天的石油消耗。

强劲增长的预期正在推动对电动汽车供应链的投资。从2022年到2023年,电动汽车和电池制造业的投资公告总计近5000亿美元,其中约40%已承诺。超过20家主要汽车制造商,占2023年全球汽车销量的90%以上,已经设定了电气化目标。将所有最大汽车制造商的目标加在一起,到2030年,电动汽车的销量可能会超过4000万辆。

由于过去5年的高水平投资,2023年全球电动汽车电池制造能力远远超过需求,分别约为2.2太瓦时和750吉瓦时。制造能力似乎能够跟上需求的步伐:仅承诺和现有的电池制造能力就与2030年净零增长的需求基本一致。这种前景为电池和矿业公司在整个供应链中开辟了重大机遇,包括在中国以外的新兴市场,尽管产能过剩一直在损害利润率,并可能导致进一步的市场整合。

向电动汽车过渡的速度取决于它们的可负担性

向电动汽车的快速过渡将需要将更实惠的车型推向市场。在中国,估计2023年销售的电动汽车中有60%以上已经比普通内燃机汽车便宜。然而,在欧洲和美国电动汽车仍然比内燃机汽车贵10%至50%。2023年,全球三分之二的电动车型是大型汽车、皮卡或运动型多功能车,推高了平均价格。何时达到价格平价取决于一系列市场变量,但目前的趋势表明,到2030年,中国以外的主要电动汽车市场的大多数车型都可能达到价格平价。

汽车制造商的定价策略对于提高可负担性至关重要,电动汽车电池价格下降的速度也至关重要。2022年电池金属市场的动荡导致锂离子电池组的价格首次上涨,比2021年贵了7%。然而,在2023年,用于制造电池的关键金属的价格下降,导致电池组价格同比下降近14%。中国仍然提供最便宜的电池,但随着电池成为全球化商品,各地区的价格正在趋同。磷酸铁锂电池比基于锂、镍、锰和氧化钴的电池便宜得多,2023年占全球电动汽车销量的40%以上,是2020年的两倍多。展望未来,技术创新对于扩大钠离子电池等新型设计和化学物质的规模仍然很重要,钠离子电池的成本可能比锂基电池低20%,而不需要任何锂。

电池回收行业正在为2030年代做准备。供应链的可持续性和安全性需要回收和再利用。许多技术开发商正寻求在电动汽车报废市场中定位自己,但计划中的地点并不总是与电动汽车可能退役的地点相一致。2023年,全球电池回收能力达到300吉瓦时。如果所有宣布的项目都能实现,到2030年,这一数字可能会超过1500吉瓦时,其中70%将在中国。在全球范围内,随着电动汽车在宣布的承诺情景中达到寿命终点,宣布的回收能力是2030年可能回收的电池供应量的三倍多。然而,电动汽车电池的退役预计将从2030年代下半年开始迅速增长。

公共充电设施需要跟上电动汽车销售的步伐

2023年,全球安装的公共充电站数量比2022年增长了40%,快速充电桩的增长速度超过了慢速充电桩。大众市场转向电动交通并实现长途旅行需要广泛、负担得起的公共充电基础设施,即使大多数充电继续在住宅和工作场所私下进行。为了达到已宣布政策情景中的电动汽车部署水平,到2035年,公共充电需要增加六倍。

随着卡车和大型公共汽车等更多电动重型车辆上路,需要专用和灵活的充电。2023年,电动公交车占公交车总销量的3%。与2022年相比,电动卡车销量增长了35%,约占中国卡车销量的3%和欧洲的1.5%。在当今的政策背景下,到2035年,电动公交车的总量将增加七倍,电动卡车的总量将增长约三十倍。到2035年,这种部署水平可能需要充电容量增加20倍,以实现长途卡车运输。增加重型充电对扩大和运营电网具有重要意义,为更大的灵活性和可再生能源整合提供了机会。政策支持、精心规划和协调对于确保安全、负担得起和低排放的电力供应至关重要,同时对当地电网的压力有限。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]