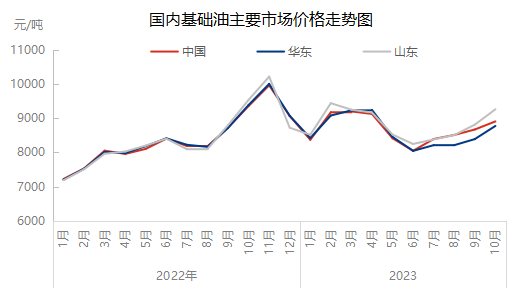

10月份150N均价在8909元/吨,环比+168元/吨。价格继续表现上行原因成本驱动,WTI价格仍在80美元/桶之上运转,加氢尾油价格+3%,炼厂加工成本高,挺价意向明确;二是石蜡基基础油低供应的局面持续,为炼厂挺价提供底部支撑。

二、基础油产销数据

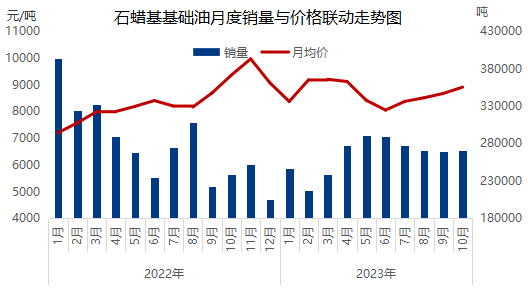

10月我国石蜡基基础油销量27万吨,环比+4%,同比-6%。本月产销比例维持在99%,10月份价格居高不下,上下游僵持近半个月时间,炼厂有大单放量的情况,但挂牌相对坚挺,此情况下,周期性采购延期,终端观望氛围浓厚。11月份供应层面有增加趋势,如原油成本震荡小幅下行,预计基础油价格有下行风险,炼厂产销情况有所变化。

三、四季度基础油市场供需预测

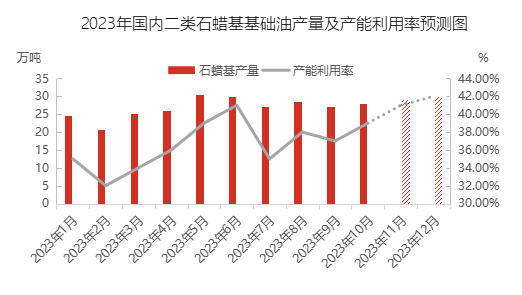

11月份南京炼厂、汉地流体、河南君恒有放量情况,金诚石化开工时间不确定,届时市场表现增量,但其余炼厂暂无检修或者减量的消息释放,预计供应面小幅微增,但需求整体增速不及,反制供应整体增量有限,预计在2-4万吨上下。12月份北沥有开工计划,整体增量情况据12月份市场变化情况而定。

四、基础油市场心态面调研

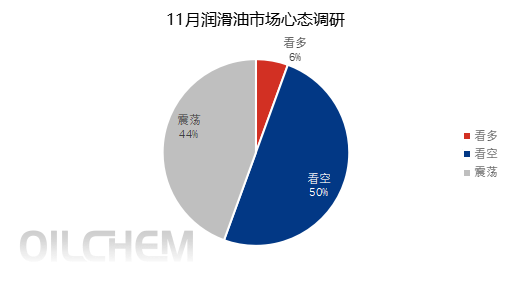

截至2023年10月31日,对中国基础油市场参与者11月心态调研的结果显示,对11月市场价格走势看多的占总数的6%,看震荡的占总数的44%,看空的占总数的50%。看涨者心态为:国际油价方面地缘风险升级或将增加市场对于其威胁全球供应的预期,原油价格存在大幅波动的可能性,存在一定可能拉涨炼厂生产成本,导致基础油价格上涨。看跌心态为:下游需求逐步走弱,工厂采购积极性较低,加之后期部分炼厂有开工计划,供需面对基础油价格都存在双重压力。

五、市场预测

原油:考虑到目前影响因素仍较为复杂,高波动将是原油市场常态,油价短线进入震荡回调阶段,但整体仍是高位震荡格局。

库存预测:11月份如汉地流体放量增加、南京炼厂稳定放量,市场风险加大,预计炼厂价格变化频率加多,库存压力上升。

供应预测:10月份盘锦北燃、大庆炼化对市场放量,金城石化、南京炼厂目前暂无确定复工时间,汉地流体预计与月底开工,预计11月份市场预期是微增状态。但介于目前市场需求现状预计四季度整体供应增加情况可控。

综上,预计价格有下行风险,也需观察成本面的变化情况。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]