摘要:亚洲一类基础油供应预计将逐渐增加,目前并没有明确的主要装置计划检修。

2023年下半年,亚洲一类基础油供应预计将逐渐增加,暂未听闻有主要装置计划检修。

目前,东南亚一类基础油现货主要来自泰国IRPC和Thai Lube两家供应商,而来自印尼Pertamina的供应则因当地需求相对旺盛而有所减少。

而同样是一类基础油主要出口来源地的日本,其现货供应或仍较有限,当地炼厂预计将仅满足合约货及本土供应。

日本ENEOS公司已于2022年10月关停其位于根岸的一类基础油装置,并将于2023年10月永久关停其位于和歌山的另一套一类基础油装置。

ICIS供需数据库数据显示,ENEOS在日本国内还有三套一类基础油装置——两套位于水岛,另一套位于海南,设计产能合计61万吨/年。

市场人士称,ENEOS的基础油出口货源主要来自水岛的两套装置,因此根岸及和歌山装置的关停不会对亚洲一类基础油供应产生重大影响。

二类基础油方面,5-6月,部分中国炼厂,包括主营炼厂中海油气(泰州),在结束计划检修后已重启二类基础油装置。同时,一些私营炼厂也从计划外停车中恢复运行。

中石化旗下炼厂茂名石化的二类基础油装置已于5月初结束检修后重启,因此预计中石化二类150N现货月度出口量可恢复至1.5万吨左右,到年底可能增加至2万吨。

台湾台塑二类基础油装置计划于10月中左右至12月上半月停车检修;韩国现代壳牌(HSB)于8月初至9月下半月降负至70%。除此之外,亚洲地区大部分二类基础油炼厂均将维持高负荷运行。炼厂一般会基于经济性调整基础油和柴油的产出比。但鉴于目前柴油价格相对较低,多数炼厂暂无转产柴油意向。

三类基础油方面,韩国S-Oil三类基础油装置于6月初至7月中旬停车进行计划检修,目前已重启,因此三季度其4cSt、6cSt和8cSt供应预计将增加。

此前,S-Oil的4cSt产量一直高于另外两个级别的产量,但此次复产后,这三个级别的产量比将更加均衡。

韩国另一家主要三类基础油炼厂SK Lubricants的4cSt和6cSt供应将保持稳定。

来自东南亚和中东的三类基础油供应增加,或将在一定程度上抑制下游买家对韩国三类基础油的需求。尽管东南亚和中东生产的三类基础油没有OEM认证,或只获得了部分认证,但部分下游买家对此并不介意。

需求方面,预计未来数月基础油买气将保持良好。

6-7月为传统需求淡季,8月下-9月期间中国和东南亚需求有望加速恢复。

印度需求相对亚洲其他地区较为强劲,但由于当地供应充裕,买家大多按需采购进口货。此外,印度基础油进口来源较多,包括东北亚、东南亚、中东和美国等,买家选择相对较多。

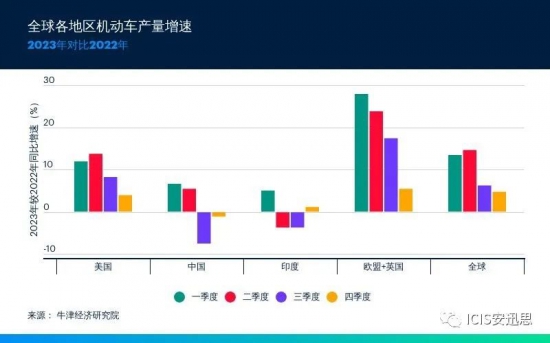

ICIS需求分析师Jincy Varghese表示,根据牛津经济研究院数据,4月,全球轻型汽车经季节调整年化销量由3月的8400万辆/年增加至8600万辆/年,环比上涨2.3%。然而,利空因素仍占据上风。2023年,生活成本压力下,消费者预计推迟购车计划,行业前景依然充满挑战。

据牛津经济研究院预测,下半年中国汽车产量将萎缩。这与此前预测中国放开疫情管控后,被压抑的需求将得以释放的观点相悖,但实际影响尚不明朗。目前,中国汽车行业主要关注新能源汽车(NEV)和智能网联汽车(ICV),包括自动驾驶汽车。(来源:网络)

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]