摘要:受秋季调油旺季提振,中国基础油需求量和进口量在2023年三季度或将有所回升,不过四季度又或将转淡。

一季度基础油的交投气氛较为活跃,而进入二季度后下游需求明显转淡,因此二季度进口量也较一季度环比回落。

而进入4月后,润滑油厂商对于基础油的采购积极性便开始处于逐步回落的态势。整个二季度的整体终端订单大幅减少,其中下游工业领域的需求十分低迷,车用润滑油的需求量也在二季度明显回落。个别大型国产润滑油生产商表示,今年二季度车用润滑油的销量较去年同期相比还有所下滑。

将本文分享到:

ICIS向部分润滑油厂商了解到,自2022年12月开始,中国的疫情防控政策逐步放开,一季度期间下游经济处于不断复苏的态势。大部分润滑油厂商均在2-3月期间对基础油进行补货,其中低粘度基础油的整体需求量相对高粘度资源较好。

而进入4月后,润滑油厂商对于基础油的采购积极性便开始处于逐步回落的态势。整个二季度的整体终端订单大幅减少,其中下游工业领域的需求十分低迷,车用润滑油的需求量也在二季度明显回落。个别大型国产润滑油生产商表示,今年二季度车用润滑油的销量较去年同期相比还有所下滑。

尽管7月份下游润滑油厂商买气仍显疲态,不过,预计8月中下旬开始国内基础油市场的交投气氛或将有所好转,主要由于9-10月是传统秋季调油旺季,大部分润滑油厂商或将提前备货采买。不过,进入四季度之后,下游润滑油厂商的整体采购氛围或将重回颓势。

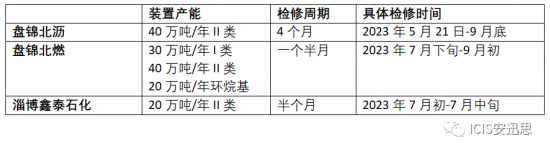

从国产供应端来看,2023年下半年中国的基础油供应或将较上半年有所增加。一方面,鉴于中国大部分基础油装置在上半年已完成检修,下半年仅有三套位于华北的基础油装置将停车检修,而华东和华南地区均无例行的停车检修计划。

亚洲基础油炼厂检修表

此外,2023年底抚顺石化旗下闲置多年的26万吨/年一类基础油装置也计划点火重启,并且还将扩建一条6万吨/年一类150BS产线。再加之,山东潍坊弘润新建的70万吨/年二三类基础油装置也将在三季度投产,因此国产基础油供应将进一步增加。

进口方面,大部分基础油炼厂均在上半年完成停车检修,下半年亚洲基础油供应也将较上半年有所增加。ICIS数据显示,下半年仅有一套一类基础油装置和一套二类基础油装置将在9月之后停车检修。

亚洲基础油炼厂检修表

据ICIS供需数据库显示,2023年1-5月份中国基础油的进口总量为86.7万余吨,较去年同期下跌约9.09%。其中一季度的进口量较去年四季度呈现出增长的态势,而二季度进口量较一季度环比呈现出下跌的态势。与此同时,2023年1-5月中国基础油的出口总量增至6万余吨,同比上涨约68.64%。

进入三季度,基础油进口总量预计将有所增加。一方面,鉴于下游润滑油厂商的采购需求将有所回升,对于进口资源的采购积极性将提升。另一方面,7月1日起消费税新政落地后,国内大部分基础油炼厂面临不得不对其低粘度基础油开具基础油发票缴纳消费税,因此国产二类基础油价格纷纷走高。随着进口资源和国产资源的价差不断缩小,对于进口资源的购买积极性也或将有所增加。(来源:网络)

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。 相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]