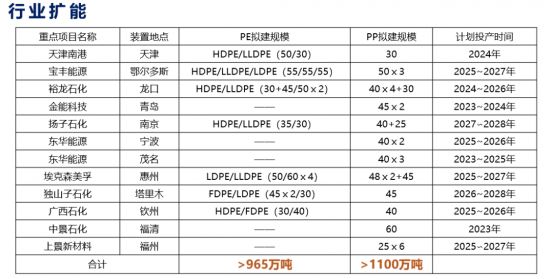

摘要:战略性新兴产业的高速发展对化工新材料需求的不断提高促使产业迎来新的发展机遇期。国产POE正值投产浪潮,超过了200万吨,整体布局需警惕生产壁垒。

国内已经宣布布局POE的企业有:万华化学、浙江石化、斯尔邦、鼎际得、诚志股份、卫星化学、天津石化、惠生工程、京博石化、茂名石化,合计规划生产能力达到220万吨/年。

全球POE产能(包括丙烯基弹性体)约198.5万吨,主要生产厂商:陶氏、埃克森、三井、LG、SK-SABIC、北欧化工等。

POE 作为一种高端聚烯烃材料,生产难度大,壁垒高,原材料方面也存在制约,国内至今 尚未实现工业化生产。POE 的生产壁垒主要体现在催化剂、原材料α-烯烃的供应、聚合技 术三方面。

催化剂的开发

作为一种特殊的乙烯/α-烯烃共聚物,POE 的出现离不开烯烃配位聚合催化剂的发展。生 产 POE 的催化剂主要是限定几何构型茂金属催化剂(CGC),该催化剂在 1991 年由陶氏化学公司合成并申请了专利。

茂金属催化剂一般情况下是由过渡金属元素(如ⅣB 族元素 Ti、 Zr、Hf 等)或稀土金属元素和至少 1 个环戊二烯基或者它的衍生物(如四甲基环戊二烯基、 二苯基环戊二烯基、1-茚基、9-芴基等等)通过共价键或配位键的相互作用形成的一类金属有机配合物。目前茂金属催化剂主要分为非桥联茂金属催化剂、桥联型催化剂以及限定几何构型催化剂。

茂金属催化剂性能独特,行业发展速度不断加快。茂金属催化剂可控制聚合物相对分子质 量、立体规整结构、共聚单体含量等,据新思界产业研究中心,2021 年全球茂金属催化剂市场规模达到 21.5 亿元,同比增长 8.4%,预计到 2027 年,市场规模将突破 30.0 亿元。茂金属催化剂的技术和产能主要集中在美国和日韩。

据《乙烯/辛烯溶液共聚及其聚合物链 结构调控》,美国的埃克森(Exxon)石油公司最早将茂金属催化剂应用于聚烯烃的工业生产。该公司最早在1988年注册了茂金属催化剂专利,专利涵盖了非桥联双茂和桥联双茂金属催化剂。

之后,Exxon 公司和 Dow 化学公司又注册了桥联半茂金属催化剂专利。这种茂金属结构中含有一个茂环或取代茂环,通过一个桥基官能团与另一个杂原子基团连接。此类催化剂共聚性能好,产品有长支链结构,大大提高了 POE 产品的溶体强度和加工流变性能。

Dow 和 Exxon 公司之后,也有其它化学公司注册了相关茂金属催化剂产品专利,比如韩国的 LG,日本的 Sumitomo 和 Mitsui,取得了一定的工业应用效果。

α-烯烃的供应

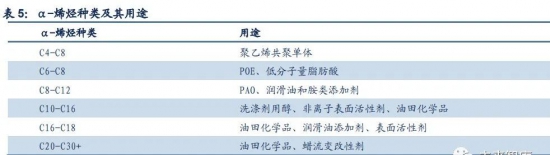

α-烯烃是分子端有双键的单烯烃,主流应用是与乙烯共聚,α–烯烃是重要的有机化工原料和中间体,可以用作生产聚烯烃的共聚单体,也可用于生产高端润滑油、增塑剂、表面活性剂等精细化学品。

在 POE 的结构上,α-烯烃的加入起到了支化聚乙烯的作用,使得 POE 微观上同时具有塑料相和橡胶相,性能上同时具有热塑性和高弹性。作为聚烯烃共聚单体的α-烯烃,多为 C4-C8 烯烃,其中 1-丁烯、1-己烯、1-辛烯与乙烯 共聚可以制备高密度聚乙烯(HDPE)、线性低密度聚乙烯(LLDPE)和聚烯烃弹性体(POE),用作高级润滑油的合成原料,用于生产增塑剂醇和洗涤剂醇等。还可与乙烯、丙烯共聚制 备丙烯/乙烯/丁烯三元无规聚丙烯,或者与丙烯共聚制备丁烯共聚聚丙烯等。

从整体需求结构来看,α - 烯 烃 主 要 需 求 包 括 作 为 共 聚 单 体 与 乙 烯 聚 合 合 成 LLDPE/HDPE/POE/POP等聚烯烃材料。据华经产业研究院,2016 年全球短链 α-烯烃需求量约为360万吨,至 2021 年增长至 440 万吨,预计到 2025 年将达到约 530 万吨。

从全球α-烯烃的供应情况看,2021 年,1-丁烯在全球α-烯烃的供应中约占 42%,是第一 大供应种类,其次是 1-己烯和 1-辛烯,分别占比约 19%、13%。

据《国内聚乙烯产品结构变化对α-烯烃发展的影响》,国内 1-丁烯供应能力较强,1-己烯 产能不足,1-辛烯技术未实现突破。在 1-丁烯方面,2020 年国内的产能约为 81 万吨/年,2025 年预计产能为 120 万吨/年。

主要的生产方法是乙烯装置及炼厂催化裂解装置副产 C4 馏分和乙烯二聚工艺。在异丁烯合成 MTBE 技术研发成功后,1-丁烯的主要生产方法为 C4 分离法,乙烯二聚工艺由于高成本的缘故近年在市场中逐渐被淘汰。

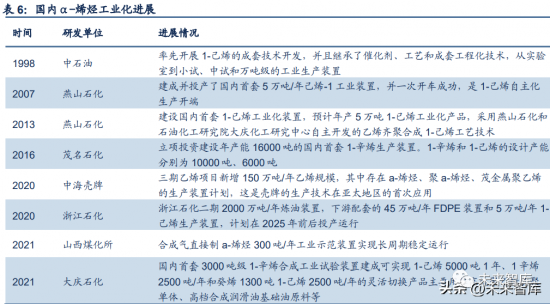

在 1-己烯方面,主要生产方法有石蜡裂解、乙烯齐聚、乙烯三聚和费托合成法。乙烯齐聚 法的产物复杂,分离困难,被国外的 BP Amoco、INEOS 等公司所垄断。国内 1-己烯的主要 生产方法是乙烯三聚法,该方法在纯度、产率方面较高,由中国石化在 2007 年实现工业化, 但产能仍然较小。

在 1-辛烯方面,主要生产方法是乙烯齐聚、乙烯四聚和费托合成法。国内在 1-辛烯的生产 方面技术长期未实现突破,乙烯四聚法是生产 1-辛烯产品较先进的方法,产品含量大约在66%以上,截至 2021 年全球仅 Sasol 公司实现了工业化生产,我国仍处于技术摸索状态。

在工业上,由于国外企业对线性α-烯烃技术封锁以及高价技术转让费,我国每年需要从国外进口大量高碳α-烯烃。制备高碳α-烯烃所用乙烯齐聚技术难点在于催化剂价格昂贵, 催化活性和选择性缺陷,以及副产物易堵塞管道等一系列问题,国内厂商大多处在小试阶段。

聚合工艺的开发

POE 生产采用连续溶液聚合法。据《聚烯烃类弹性体---现状与进展》,POE 生产一般采用连 续溶液聚合法,这是因为弹性体极难以颗粒状在气相或淤浆聚合反应器中流动,而且 POE、 OBC 类热塑性弹性体虽有结晶链段,但在较低聚合温度下又易被溶剂溶胀而结团、粘连, 使聚合反应无法继续进行下去。

因此,它们的溶液聚合须在较高的温度(至少 120℃)下进行。同时,高的聚合温度有利于降低反应器内物料的黏度,确保器内良好传热和传质。另一方面,高温溶液聚合中生长链所处的舒展的环境,对于精确地调控聚合产物的嵌段和 梯度结构更为有利。

POE 现有多种聚合工艺路线,主要被国外大型化工企业掌握。据《聚烯烃弹体POE 的设计 与定制》,POE 的主要聚合工艺路线包括:

Dow chemical 技术。Dow chemical 采用环管聚合工艺制备POE。聚合过程非绝热,聚 合装置中使用了多个换热器,有益于聚合物浓度和单体转化率的调控;聚合装置配备多个 机械混合器促进物料混合;聚合装置中带多个加料点,可降低聚合过程中单体浓度差。该工艺可用于生产乙烯、丙烯、苯乙烯的均聚与共聚物。Dow chemical 还采用 Dowlex 溶液聚合工艺合成POE。通过闪蒸提高聚合物浓度,提高溶剂的回收能力,提升装置的收益率。

ExxonMobil 聚合工艺。Exxpol 高压聚合技术分为催化剂制备、聚合、分离和后处理, 在 Exxpol 工艺设计中,庚烷-茂/铝氧烷悬浮体是超高压的,固相催化剂在高压反应器的不 同位置被引入,以确保催化剂浆料可在 100-200MPa 时加入反应器。为保证催化剂在高压状 态更好地分散。Exxon 公司采用粒径0.3 − 1.0的未脱水硅胶作茂/铝氧烷的载体,用硅胶 粒控制催化剂粒子的大小。

NOVA 工艺。NOVA Advanced SCLAIRTECH 工艺最早可追溯到 20 世纪 50 年代 DuPont 开 发的高密度聚乙烯(HDPE)溶液聚合工艺,随后这一工艺被用于生产 LLDPE。1994 年这一 技术随着 SCLAIR 公司被出售给NOVA。SCLARIRTECH 工艺包含一个管式反应器和一个连续搅 拌釜式反应器,停留时间最短为 2 分钟,聚合温度约为 300℃,压力为 10-20MPa。共单体 以 1-丁烯为主,溶剂为环己烷,使用钒系催化剂,用氧化铝去除聚合物中残留的钒化合物。

SABIC 工艺。SABIC Compat 工艺最早由DSM开发,2002年DSM 被 SABIC 收购。整个工艺使用 Z-N 催化剂,共聚单体由优选 1-辛烯,溶剂为正己烷,绝热聚合,通过冷却反应器 的进料来控制聚合温度,能够生产密度0.9 − 0.967/3的 PE。此外,Mitsui、LG、SABIC与韩国SK的合资公司Sabic SK Nexlene、Borealis 等也均拥有 溶液聚合制备 POE 的专利。(来源:网络)

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]