摘要:油气行业支出和供应将增加以满足复苏的需求,石油和天然气需求峰值可以在20世纪30年代得到满足。

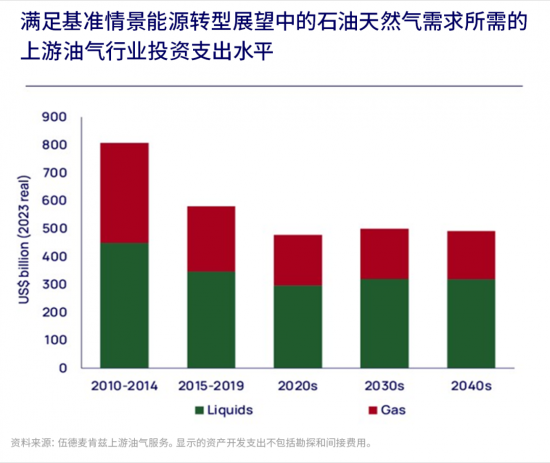

伍德麦肯兹最新Horizons报告显示,尽管行业内有上游投资不足的担心,但石油和天然气需求峰值可以在20世纪30年代得到满足,而不会大幅增加在目前5,000亿美元每年(按2023年美元价值计)的资产开发投资水平下。

只需稍微提高当前投资支出水平,即可满足高峰需求,直至高峰及以后。主要原因有三:开发巨型低成本石油资源、资本纪律和投资效率的转型提高。不过,换算成绝对的即时货币价值,这些数字当然会更高,比如,仅按2%的宏观通胀率计,按2033年的即时货币价值算,所需的投资将为6,130亿美元。

将本文分享到:

当前,上游油气行业投资支出略高于2014年高峰水平的一半(9,140亿美元,按2023年美元价值计)。在这种情况下,行业内出现了一种普遍的观点:上游油气行业当前投资不足,迟早发生供应紧缩。

然而,伍德麦肯兹认为,支出和供应将增加以满足复苏的需求,上游行业不会也不能重演2010年代初那段令人诟病的效率低谷时期。

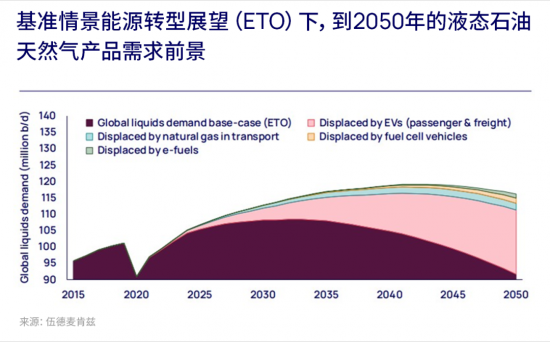

随着石油需求从疫情低位水平回弹,伍德麦肯兹预测,石油需求将在2023年远超疫情前的高点。从2024年开始,石油需求增长将放缓,在本世纪30年代初达到每天1.08亿桶(b/d)的峰值。

只需稍微提高当前投资支出水平,即可满足高峰需求,直至高峰及以后。主要原因有三:开发巨型低成本石油资源、资本纪律和投资效率的转型提高。不过,换算成绝对的即时货币价值,这些数字当然会更高,比如,仅按2%的宏观通胀率计,按2033年的即时货币价值算,所需的投资将为6,130亿美元。

市场发展低谷是促使供给端效率发生结构性改变的主要催化剂。2015-2016年和2020-2021年的价格冲击导致石油天然气行业大幅增加资本约束。

传统的绿地油气田的单位开发成本已经削减了60%(按2023年价值计)。在同样的单位资本投资下,今天美国致密油井的产量几乎是2014年的三倍。这主要依靠新技术、资本效率提升和模块化建设推动。

在2030年前,石油天然气行业的大部分投资将瞄准优势资源:即成本最低、碳排放最少、风险最小的资源。除这些优势资源外,其它新油气藏的开发成本将更高。为了满足石油天然气需求,石油天然气行业将越来越依赖于成熟油气藏的后期新增储量、成本较高的绿地油气开发和尚未探明的储量。

与预想不同的是,在油气需求高峰过后,投资支出仍需维持在五千亿美元(按2023年美元价值计)。

但还有其它需求情景,每种需求情景对未来上游油气投资有着截然不同的影响。所需投资也有不同的风险。效率和投资将不断变化,很难实现“所需的”效率与投资平衡。

伍德麦肯兹基准情景能源转型展望(ETO)相当于遵从将全球温升控制在较工业化前水平高2.5°C(简称“温升控制在2.5°C”)这一路线,但即使是在加速能源转型展望中,即温升控制在1.5°C的路线,石油天然气行业仍需要大量投资:按伍德麦肯兹的估算,21世纪20年代每年需投资近4,000亿美元,21世纪30年代每年需投资近2,500亿美元(按2023年美元价值计)。

投资不足的影响将是深远的,会对全球经济产生影响。但伍德麦肯兹认为,持续投资失衡情况不太可能长期存在。

这个投资周期肯定会变化。能源转型的不确定性为上游油气业务投资者带来了新的复杂情况和风险。但石油市场无论是字面上还是隐喻上,都是流动的。价格信号、再投资率和欧佩克+的行动最终会推动油气供需恢复平衡。(来源:伍德麦肯兹WoodMac)

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]