原油市场二季度价格或有走高空间

2023-04-07 来源:润滑油情报

摘要:多数年份的第二季度都是一年中油价表现最好的时段,预计布伦特价格在第二季度有机会突破90美元关口,80-95美元或是主流运行区间。

相比去年第一季度俄乌冲突背景下国际油价的大幅冲高,今年第一季度国际原油市场可谓是平淡中遭遇意外。3月上旬前行情波澜不惊,3月中旬后跌势骤起。那么第一季度缘何走跌,第二季度又将何去何从呢?

1、 第一季度国际原油行情分析

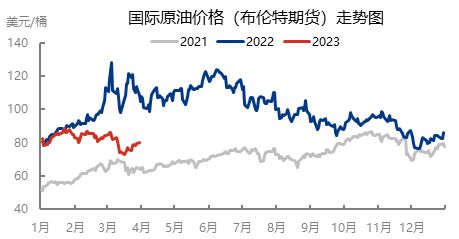

1.1 第一季度国际原油价格先稳后跌

表1 2023年第一季度国际原油价格统计表

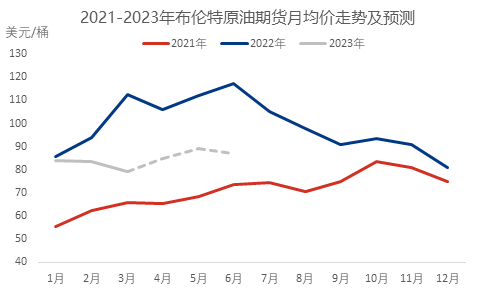

2023年第一季度,国际原油价格先稳后跌。以布伦特为例,季度均价为82.1美元/桶,环比-7.41%,同比-16.14%。季度末价格与季度初相比,下跌7.15%。布伦特季度最高点为88.19美元/桶,季度最低点为72.97美元/桶。第一季度行情走跌的主要原因是:欧美银行业风险凸显,抑制经济信心,对原油需求预期形成拖累。

第一阶段(1月3日-3月10日):这一阶段布伦特价格基本维持在80-85美元/桶的区间窄幅震荡,空好博弈姿态明显,中国经济及亚洲需求向好及OPEC+坚定减产立场的利好,对抗欧美经济衰退忧虑及美国商业原油累库带来的利空。

第二阶段(3月13日-3月31日):这一阶段布伦特跌幅一度超9.6%,3月下旬逐渐回升修复。本阶段油价跌势的主要原因是美国硅谷银行突发破产,欧洲瑞信银行股价暴跌,欧美银行业风险暴露,导致市场对西方经济和原油需求前景的担忧加剧。所幸银行业问题没有扩大化,忧虑及恐慌情绪在季度末逐渐转淡。

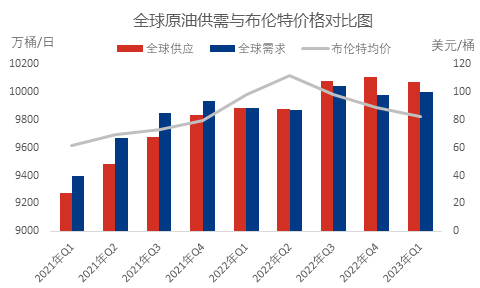

1.2 第一季度国际原油供需差有所收窄

可以看出,全球原油第一季度供需差有所收窄,主要得益于OPEC+坚持推进减产,第一季度供应收缩0.29个百分点,而需求增长0.21个百分点,基本面对油价仍存利好支撑,也是油价在1-2月高位运行的保障,同时也反映出3月大跌主导因素是欧美银行业引发的金融风险忧虑,3月基本面并未发生显著变化。

2、 第二季度国际原油行情预测

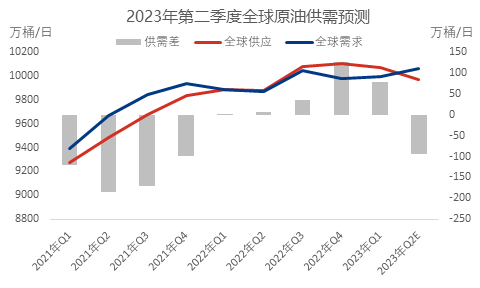

2.1 第二季度国际原油市场供需预测

今年第二季度,全球原油供应趋紧状态将进一步加剧,主要由于4月初沙特等多个产油国宣布将从5月开始进行额外减产,不算俄罗斯此前3月开始的50万桶/日的额外减产,新增减产力度也达到115万桶/日。即便在考虑到实际执行不会十分理想的因素,第二季度供应明细收缩也成为定局,第二季度基本面利好对油价的支持有增无减。

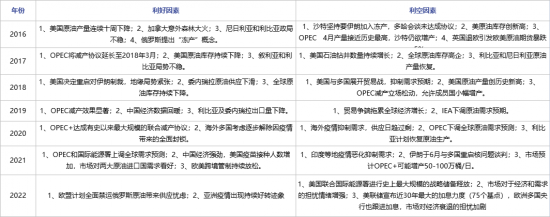

2.2历年第二季度国际原油核心影响因素分析

表2 历年来Q2国际原油市场核心影响因素一览

可以看到,历年的影响因素中,贸易战、疫情及部分地缘局势的影响已经难以重演,而OPEC+的产出策略走向及欧美货币、经济表现或仍是关注重点,同时可以发现、美国商业原油库存是对油价影响较为明显的重要数据,第二季度也值得持续关注。

2.3 2023年第二季度国际原油价格趋势预测

2023年第二季度,供应端来看OPEC+减产将继续坚定推进,美国原油产量难有明细增长,且伊朗问题仍难解决、俄乌冲突亦难有缓和迹象,供应趋紧预期延续;需求端来看,在欧美银行业危机暂时平息后,市场关注点或再次转向中国及亚洲,亚洲需求仍维持强劲预期。同时欧美央行激进加息的可能性基本被终结,美联储5月甚至可能暂停加息,整个加息周期也有望提前结束。整体来看,原油市场基本面展望依然向好,预计价格有上行空间,但上行幅度可能受欧美经济疲软的制约。同时过去十年来看,多数年份的第二季度都是一年中油价表现最好的时段,预计布伦特价格在第二季度有机会突破90美元关口,80-95美元或是主流运行区间。

粤公网安备 44010402003386号

粤公网安备 44010402003386号