增产减产切换,OPEC招数灵活!原油后市会如何?

2023-01-03 来源:润滑油情报

摘要:OPEC+成员国希望油价重心维持在Brent基准80-90美元/桶。若Brent原油价格长期低于80美元/桶,有可能触发OPEC+启动进一步减产机制。

从目前的全球原油供应端来看,以沙特为代表的OPEC与以俄罗斯为代表的非OPEC产油国联合,美国严格意义上说不算能源出口国,因此OPEC+垄断了大部分市场份额。

众所周知,原油是卖方市场,出口国具有绝对话语权,因此OPEC+产量政策在国际原油定价机制中占据重要地位。2022年,OPEC+先后采取了增产、减产和观望三种产量政策。

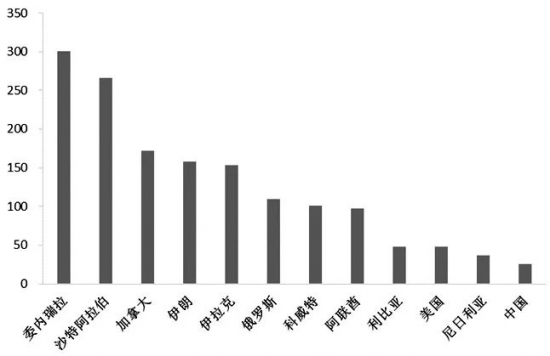

▲图为各国已探明石油储量(单位:10亿桶)

▲图为OPEC原油产量(单位:千桶/日)

俄乌冲突的前期,市场对原油供应中断的担忧情绪激化,国际油价冲高并长期维持100美元/桶左右。在高油价红利的诱惑及西方国家的强烈呼吁下,以沙特为首的OPEC国家以逐月增加40万桶/日的计划稳步推进增产。但很快该方案就面临困境,大部分成员国受制于投资不足、局势动荡、国际制裁等因素,很难维持增产能力。2022年二季度以后,OPEC+实际原油产量一直不达标。

随着俄乌冲突及后续制裁对供应端的冲击不及预期,国际油价触顶回落。为了捍卫高油价红利,OPEC+启动新一轮200万桶/日的减产协议,不考虑俄罗斯被制裁对供应的影响,预计OPEC+实际减产量不足100万桶/日。

鉴于目前来看,原油市场前景还不大明晰,OPEC+宣布暂时维持现有减产协议以观其变。OPEC+重申,将坚持积极主动和先发制人策略,如有必要可召开临时会议,及时采取额外措施应对油价变化。接下来OPEC+将评估制裁对俄罗斯原油出口及全球市场的影响,并观察主要消费国的需求前景,作为日后决策的依据。

OPEC+成员国希望油价重心维持在Brent基准80-90美元/桶。若Brent原油价格长期低于80美元/桶,有可能触发OPEC+启动进一步减产机制。

从分析来看,上周油价整体偏强走势为主,美原油一度冲高至80美元/桶附近,随后回落。利好因素相对集中,主要在于欧洲某国反制措施的制定,禁止向实施限价的国家出口原油,导致市场担忧供应中断的风险。其他消息相对匮乏,且处于欧美假期期间,交投清淡,市场观望为主。

粤公网安备 44010402003386号

粤公网安备 44010402003386号