摘要:随着俄乌局势逐渐明朗,美国夏季出行高峰结束,原油价格将有明显回落;另一方面,随着夏季逐渐过去,秋季来临,下游开工提升,石化产品需求将有明显好转,石脑油与原油价差将会逐渐缩小,预计在今年四季度二者走势将重归一致。

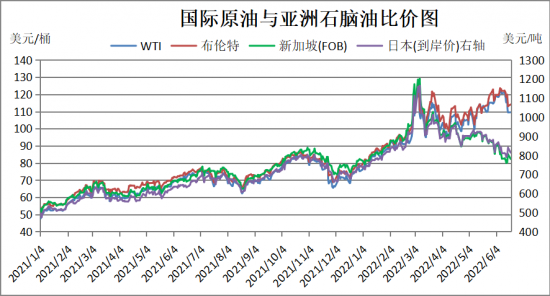

石脑油是国际原油的初级加工产品,长期以来二者走势基本一致,且吻合度极高,但今年4月份以后,二者走势却出现明显背离,国际原油震荡上扬,亚洲石脑油价格不断下跌,二者价差不断拉大,至6月13日,布伦特原油与新加坡石脑油的价差达到39.52美元,宛如一条长龙张开了大嘴,如图1所示。

图1 国际原油与亚洲石脑油价格走势图

剪刀差走势成因分析

1.供弱需强推动国际原油价格持续上行

◆供应面:

今年2月24号俄罗斯对乌克兰展开特别军事行动,至今仍无缓和迹象,虽然期间双方进行过几轮谈判,但均无果而终。美国启动对俄罗斯的全方位制裁,且制裁力度不断加大,欧盟计划年底前停止进口俄罗斯原油,市场对原油供应紧张的忧虑显著增强。另外利比亚紧张局势导致其国内最大油田停产,原油出口大幅减少。在此情况下,OPEC却稳如泰山,始终保持温和增产策略不变,一直未进行大规模增产,国际原油供应持续紧张。

◆需求面:

5月份以来,亚洲疫情逐渐好转,6月1日上海解封,交通运输陆续恢复,带动成品油需求增加。美国夏季出行高峰来临,燃油需求大幅提升,成品油库存保持低位,价格大幅上涨,刺激亚洲成品油出口明显增多。5月份国内成品油出口177万吨,比计划出口量120万吨多了57万吨。为降低国内成品油库存压力,6月份出口计划大幅增加至210万吨。

尽管美联储启动加息进程,美元指数大幅上涨,利空油价,但在供需两方面利好因素的推动下,特别是在地区冲突及欧美对俄罗斯能源实施制裁导致的供应紧张情绪影响下,国际原油价格在震荡中大幅上扬,而需求方面的推动力主要来自成品油市场。

2.供强需弱拖累石脑油价格持续下跌

与国际原油供弱需强的格局相反,石脑油市场呈现供强需弱的局面。

◆供应面:

受成品油需求旺盛、利润丰厚的刺激,各大炼油装置开工负荷高位,在高产成品油的同时,石脑油产量同步提升,市场供应显著增加。

◆需求面:

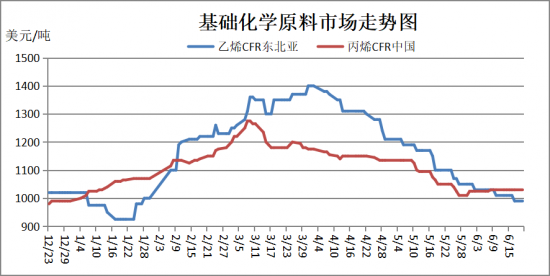

与成品油消费旺盛形成鲜明对比,石脑油的下游——石油化工市场持续低迷。今年3月份以来,受亚洲疫情反弹、形势严峻影响,终端需求明显弱于往年,成品库存累积,作为基础化学原料市场的亚洲乙烯和丙烯价格连续下滑,石化装置开工负荷被迫下调。东北亚乙烯裂解装置的开工负荷由3月份的90%以上逐渐降低到5月底的67%,对石脑油的需求大幅萎缩。近半年亚洲乙烯和丙烯价格走势如图2所示。

图2 亚洲乙烯和丙烯价格走势图

进入6月份后,虽然亚洲疫情明显好转,但东南亚及中国南方地区逐渐进入雨季,房地产和基建工程等施工受到影响,石化产品需求减少,库存维持高位,石化下游企业开工提升缓慢。亚洲丙烯价格筑底企稳,亚洲乙烯价格继续下跌。6月份东北亚乙烯裂解装置的开工负荷提升到了70%左右,仅提高3个百分点。

在供应充足与需求低迷双向利空夹击之下,亚洲石脑油市场尽显颓势,价格跌跌不休,与国际原油的价差也逐渐拉大。

未来国际原油与亚洲石脑油市场走势展望

◆国际原油:

地区冲突仍在持续,欧美继续对俄罗斯能源实施制裁;利比亚原油产量下滑,伊核谈判仍无具体进展,但俄罗斯销往亚洲的原油增加,并暗示将进一步增加原油出口量,供应紧张情绪有所缓和。美国夏季出行高峰持续,但全球疫情潜在影响仍未完全消除,OPEC下调2022年全年原油需求预测。预计近期国际原油价格高位震荡,重心有所下移。

◆亚洲石脑油:

目前正值夏季,高温多雨,是石化行业的传统消费淡季,受此影响,石脑油下游产品效益普遍不佳,乙烯链、丙烯链、丁烯链和芳烃链产品中都只有少数产品盈利,因此石化下游企业整体开工率难有明显提升。预计近期亚洲石脑油价格继续弱势运行。

综合来看,原油价格维持高位,亚洲石脑油价格弱势运行,二者走势剪刀差仍将在一定时间内持续存在。后期随着俄乌局势逐渐明朗,美国夏季出行高峰结束,原油价格将有明显回落;另一方面,随着夏季逐渐过去,秋季来临,下游开工提升,石化产品需求将有明显好转,石脑油与原油价差将会逐渐缩小,预计在今年四季度二者走势将重归一致。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]