摘要:目前基础油行业发展面临更多的压力,原料成本高位、同质化产品竞争激烈、高端行业无法突破等,众多中小型润滑油调和企业面临转型,大浪淘沙下市场正经历艰难改革。

目前基础油行业发展面临更多的压力,原料成本高位、同质化产品竞争激烈、高端行业无法突破等,众多中小型润滑油调和企业面临转型,大浪淘沙下市场正经历艰难改革。

困境一:高成本低利润,基础油生产受限

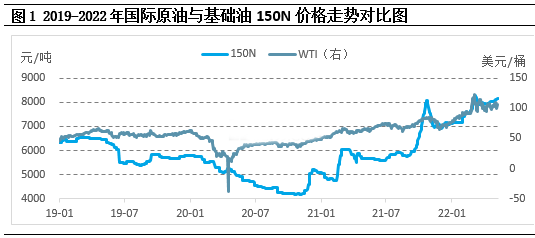

2019-2022年,国际原油震荡下跌后低位反弹;2021年12月份开始,国际油价开启快速上涨模式。总体来看,2022年一季度油市进一步冲高。期间,欧美原油期货分别以127.98、123.7美元/桶的价格,刷新了2008年三季度之后的、近十四年的新高。

从图1中可以看到,基础油与原油的价格走势基本一致,基础油价格上行或下行的时间节点略有延迟,这也符合原料与下游之间的价格传导规律。2022年4月份至今,国际原油高位盘整,国内基础油生产企业成本居高不下,利润呈现倒挂局面。

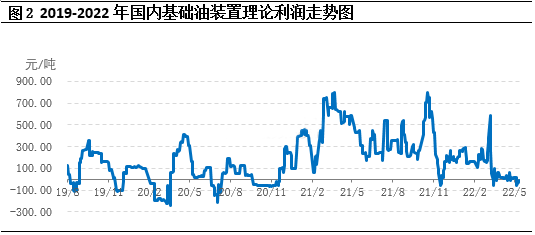

根据润滑油基础油装置物料平衡表测算,以外采原料为主的基础油生产厂家,目前面临成本倒挂的困境。2019-2021年基础油利润与原油、基础油销售的淡旺季走势密切相关。2019年,基础油装置平均利润为112.75元/吨,重要关注点为基础油产品竞争激烈,价格处在相对较低水平。2020年,受不可抗力影响,基础油供需两弱,价格走势低迷,年度装置生产利润在55.95元/吨。2021年,随着经济复苏,国内基础油需求同比增长,产品销售价格上调,年内基础油装置利润在372.84元/吨左右。

相比较而言,2022年1-5月,高成本压力下,基础油生产企业原料成本高昂,利润空间进一步缩水,2022年至今国内基础油装置利润在114.23元/吨左右,同比去年下调69.36%。5月12日,基础油利润在-15.55元/吨左右,出现成本倒挂局面。

在成本倒挂局面的影响下,国内基础油生产厂家集中检修,行业整体开工负荷下调。目前基础油行业开工负荷为40.05%,处于近五年来的相对低位水平。

困境二:产品品质趋同,行业竞争激烈

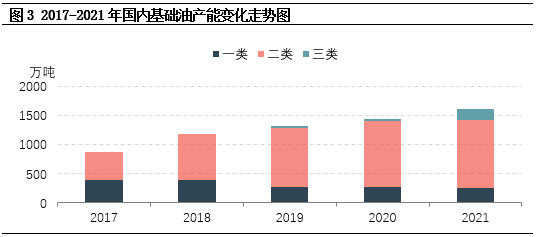

截至2021年年底,国内基础油产能共1600万吨/年,其中基础油一类产能250万吨,占比15.63%;基础油二类及三类产能共1315万吨/年,占比82.19;煤制油装置35万吨,占比2.19%。

目前国内基础油主营炼厂主产二类加氢基础油,基础油品质相较五年前已经取得很大提高。但是目前国内基础油加氢生产工艺相近、原料粘度相近,生产的产品多集中在中低粘度资源,且品质差别不大,这就造成基础油同质化产品竞争激烈。相比较而言,国内高粘度基础油资源占比非常小,此部分产品进口依存度居高不下。

另外,与进口基础油资源相比,国产资源另有指标不稳定的问题。

大多数时候,基础油并不是炼厂选择何种原油的主要依据,毕竟不管是消费量还是利润而言,成品油都要优于基础油,基础油只能被动的接受原料的变化,这也是民营企业产品不稳定的一个重要原因。

困境三:润滑油行业垄断,高端难突破

据了解,目前国际品牌美孚、壳牌、嘉实多等国际润滑油品牌占约2%的市场份额,却攫取了高端利润的80%。无论是设备用润滑油市场还是移动设备用润滑油市场,国内品牌在高端市场仍难有突破。

究其原因,高端设备以及几乎所有的高端小汽车、重载车、工程机械等都来自欧美发达国家,又因为进口机械设备的OEM(原厂设备制造商)推荐,所以国产基础油产品很难在高端市场有所作为。目前润滑油高端市场几乎是国际品牌的天下。

关于未来发展的几点思考

1、主营炼厂产线转移

目前国内基础油产能相对过剩,产能利用率在50%左右,就企业产线来讲,国内主营炼厂主产成品油,基础油原料可灵活切换产线,这是不可避免的操作。但相对于主产基础油的生产厂家来说,在柴油行情较好时,存在一定的套利空间,基础油装置开工负荷上调。

2、品牌建设,差异化竞争

目前国内润滑油品牌,除长城、昆仑等中字头企业品牌外,其他企业品牌影响力相对较弱。受研发能力、品牌形象和渠道建设等因素制约,民营润滑油企业在与跨国企业及国有企业相抗衡中主要采用差异化竞争策略。

(1)以江苏龙蟠等为代表的民营企业定位于车用油润滑油市场,利用成本优势、灵活的经营机制和细分市场差异化需求,在跨国企业和国有企业的狭缝中求得生存。

(2)部分企业专注于润滑油细分市场的深度拓展,通过在细分产品上形成竞争优势和稳定的客户关系,逐渐将该优势延伸至与之相近似的润滑油品种,再逐步拓展扩充产品线,最终形成系列产品优势。

整体来看,目前基础油市场仍然在提升产品品质的道路上不断努力,国内的生产技术逐步成熟。但润滑油打破高端行业的垄断,并不是凭一己之力能达到的,国内制造业的不断崛起,是我们润滑油冲击高端行业的底气。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]