疫情下中国基础油需求疲态,原油高位迫使炼厂降负停产

2022-04-06 来源:润滑油情报

摘要:3-4月是中国基础油市场的传统备货旺季,然而今年3月国内多地出现了新型冠状病毒疫情反扑,抑制了采购需求,市场呈现出旺季不旺的态势。与此同时,国际原油在3月上旬不断创下近年新高,迫使国内不少炼厂降低开工负荷抑或是停产。

疫情管控下物流运输不畅

下游润滑油厂商需求减少

一二类基础油生产效益不佳

进口商表示,针对本轮疫情反扑,中国加大了物流运输管控力度,如部分省份禁止来自高风险地区的车辆下高速。此外,对于仓储库区出现阳性的街道也采取了封闭措施,加之运输车辆申请通行证的程序较为繁琐,因此对于贸易商的销售出货也有较大影响。另外,由于上海3月28日至4月5日进行分批封闭管控,中石化高桥石化炼厂的出货运输也较为不畅。在一系列物流管控之下,整体中国基础油市场的交投氛围受到严重的打压。

另一方面,中国下游润滑油厂商表示,尽管今年疫情之下并未像2020年期间出现停工停产的状态,但是鉴于其终端车市和工业需求也不同程度受疫情拖累,订单量减少。此外,随着润滑油品质的不断提升,换油周期的不断拉长,对于基础油的需求量增长也有一定抑制。因此,3月期间,多数润滑油厂商仍是以按需采购为主,并未有大量备货的操作。

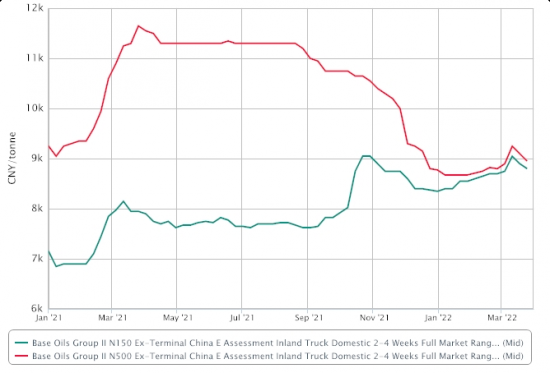

据ICIS数据显示,2022年以来中国华东市场的二类基础油价格呈现出先扬后抑的态势,其中1-3月上旬价格连续上涨,随后在3月中上旬开始回落。2022年3月11日,二类150N和二类500N均价处于一季度中的最高水位,较1月初分别上涨575元/吨和650元/吨。而较去年同期来看,二类150N和500N在一季度中的最大涨幅分别是1300元/吨和2600元/吨。由此可见,今年中国基础油市场的旺季并未真正出现,需求不振。

二类150N和500N华东地区出库均价走势图

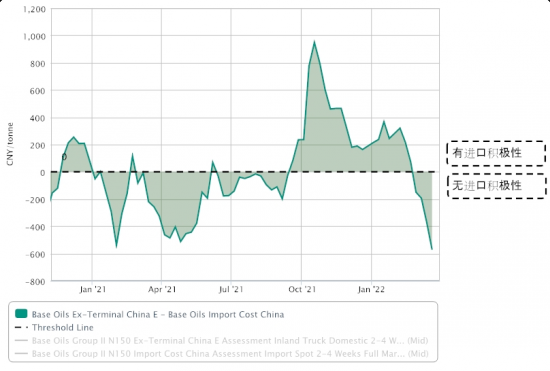

据了解,国产二类基础油供应不断增加,抢占了不少进口二类油的市场份额。同时随着国产二类基础油品质不断提高,并且供货稳定性也较进口资源有明显优势,因此很多对于进口二类油的采购需求被国产资源替代,导致进口商出货明显放缓。然而,由于亚洲其他国家对于二类基础油的需求呈现稳健的上涨,加之亚洲市场3-4月期间多家二类基础油炼厂有减产和停车检修计划,造成现货供应十分紧张,因此进口成本不断增加。与此同时,随着中国市场价格冲高回落,进口倒挂不断加深,导致中国进口商外采意向十分低迷,不少进口商甚至推迟其合约资源的提货日期。

二类150N进口利润走势图

亚洲及中国多家二类基础油生产商表示,由于国际原油价格自3月上旬以来不断创下新高,柴油价格也应声上涨。考虑到二类基础油无论是亚洲离岸价格亦或是中国市场价格所带来的利润都不及生产柴油的效益高,中国不少二类基础油炼厂减产基础油,将原料打入柴油组分增产柴油,部分基础油炼厂甚至停车。而与此同时,亚洲二类基础油炼厂也有减产和例行亦或是意外的停车检修,导致二类基础油供应明显减少。

二类基础油与柴油的生产经济性对比图

亚洲及中国基础油炼厂减产停产检修表

综上所述,由于近年来中国市场不断有新的二类基础油装置投产,产能不断扩张,而下游润滑油厂商的采购需求未能同步增长,因此产能过剩趋势不断加剧。预计未来中国市场对于进口二类基础油依存度将会不断下滑,并且在需求不振的环境下,中国二类基础油装置的产能利用率也将会不断降低。

粤公网安备 44010402003386号

粤公网安备 44010402003386号