山东官宣石油化工领军企业名单

2019-12-05 作者:润滑油情报网 来源:

摘要:到2025年,国内大宗化工产品综合自给率突破90%(产量/消费,下同),近70%的化工产品面将临过剩问题。有没有嗅到市场重压袭来?

到2025年,国内大宗化工产品综合自给率突破90%(产量/消费,下同),近70%的化工产品面将临过剩问题。有没有嗅到市场重压袭来?

石油和化工行业的经济产值占比整个山东省经济的40%,然而,整顿、爆雷、关停、搬迁入园,原本石油和化工第一大省却持续阴云笼罩。山东省政府领导以“腾笼换鸟”的方式稳步推动着山东省石油和化工行业的转型升级。大批量关停高污染化工企业、搬迁入园、集全省之力推进4000万吨/年裕龙石化项目外,又官宣公示了山东省高端化工/新材料领军企业名单。

山东省发展改革委会同有关部门组织开展了“十强”产业集群领军企业的评审工作,研究确定了60家拟入库重点培育的“十强”产业集群领军企业。同时,对各区市申报的其他43家“十强”产业集群领军企业纳入省储备库动态管理。并予以公示。

★ 新材料领军企业 ★

01

万华化学集团股份有限公司

02

东岳氟硅科技集团有限公司

03

山东宏桥新型材料有限公司

04

日照钢铁控股集团有限公司

05

山东南山铝业股份有限公司

06

孚日集团股份有限公司

07

泰山玻璃纤维有限公司

08

山东如意科技集团有限公司

★ 高端化工领军企业 ★

01

利华益集团股份有限公司

02

中化弘润石油化工有限公司

03

山东东明石化集团有限公司

04

山东华鲁恒升化工股份有限公司

05

淄博齐翔腾达化工股份有限公司

06

山东京博石油化工有限公司

★ 储备库拟入库新材料领军企业 ★

01

三星集团有限公司

02

临沂鑫海新型材料有限公司

★ 储备库拟入库高端化工领军企业 ★

01

鲁西化工集团股份有限公司

02

山东寿光鲁清石化有限公司

03

山东荣信集团有限公司

04

山东玲珑轮胎股份有限公司

05

兖矿鲁南化工有限公司

山东省石油和化工行业转型升级的组合拳,招招凌厉:

最近2年,山东省政府对省内石油化工行业转型升级的工作,更多体现在搬迁入园和淘汰落后产能。大批量淘汰低能效、高耗能、高污染的化工企业,给市场腾出活力空间。

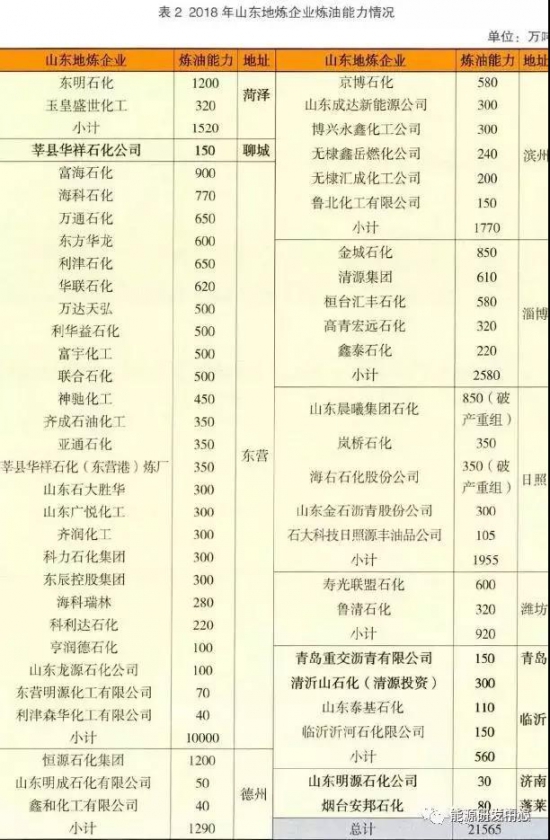

2019年,中海精细、成达新能源、滨阳燃化、富宇化工、海科化工、广饶科利达、鑫泰石化、恒源石化、金石沥青达成整合意向,这9家企业合计常减压加工能力2500万吨/年,拥有进口原油使用配额1480万吨/年。数据显示,2018年,这9家企业原油加工量共1536万吨,汽柴油产量分别为437万吨和746万吨。按照山东省1:1.25的地炼炼化产能压减比例计算,这9家炼厂压减产能2500万吨。

目前达成整合意向的9家地炼企业压减产正对应着烟台裕龙炼化一期的2000万吨产能,是为大型项目上马的“腾笼”。

山东省《关于加快七大高耗能行业高质量发展的实施方案的通知》(下称《通知》)指出:力争到2022年,将位于城市人口密集区和炼油能力在300万吨及以下的地炼企业炼油产能进行整合转移;到2025年,将500万吨及以下地炼企业的炼油产能分批分步进行整合转移。全省地炼行业原油加工能力由目前的1.3亿吨/年,压减到9000万吨/年左右,推动炼化一体化,发展高端及精细化工项目。

《山东地方炼化产业转型升级实施方案》指出,将支持东明石化、垦利石化、京博石化重点发展石脑油的综合利用及合成橡胶;利华益发展聚碳酸酯等工程塑料;汇丰石化、恒源石化发展烯烃裂解及芳烃深加工产业链;金诚石化、华联石化发展碳纤维、高品质针状焦;海科集团发展石油化工与盐化工结合的特色产业。根据山东新旧动能换要求和市场分析,山东地炼企业由单纯燃料型炼厂向炼化一体化转型发展已成必由之路。

山东地炼发力突围。山东最大的炼油项目——烟台龙口裕龙岛4000万吨/年炼油项目计划2019年完成初步设计,2020年开工建设,争取2022年底一期2000万吨/年装置实现建成投产。东营市计划在河口区建设2000万吨/年炼化一体化项目,为2000万吨/年芳烃提供支持。中国能源工程集团规划在广饶县建设的中能产业园包含1500万吨/年炼油产能。中国化工集团计划将把昌邑石化发展成为1500万吨/年炼油、百万吨级芳烃、百万吨级乙烯的特大型石油化工一体化企业。山东明宇化学有限公司建设的120万吨/年乙烯项目、东润的30万吨/年MTO项目、中化弘润的重芳烃项目、鲁清石化的乙烯一体化、东明石化100万吨/年轻烃综合利用和100万吨/年PTA等高端化工项目也在陆续建设,加快打造“油头化身高化尾”的产业链条。

山东省政府密集加速升级省内石油和化工行业,为何如此着急?

截至2018年,我国在建的千万吨大型炼化企业11家,均地处粤闽江浙和环渤海湾地区。我国新型炼化一体化项目引进先进技术、规划庞大装置规模,油头化尾、上下游协同。

以恒力石化、浙江石化、盛虹石化等为代表的大型民营炼油厂,背后都是民间资本和民间财团的鼎力支持。

埃克森美孚、巴斯夫、沙比克、沙特阿美等外资企业也纷纷宣布在中国建设大型炼化项目。

以洛阳石化、华北石化、海南炼化、天津中沙等企业为代表,两桶油体系内的炼化企业均在升级规模和提高效益。

2018—2025年,国内乙烯供给将从2505万吨/年增加至5700万吨/年,增加3200万吨/年;PX将从1635万吨/年增加至4735万吨/年,增加3100万吨/年;2025年前,基础石化产品(三烯、三苯、甲醇)生产能力将以年均500万吨左右的规模迅猛增长,各产业链均呈现向下传导式扩张特征。

受全球经济遇冷和石化产业景气度下滑影响,国内化工产品终端需求(三大合成材料)增速将出现约1个百分点左右的下降,为各产业链理顺供给侧扩张带来一定困难,市场主体将不得不在产业链各环节上重新协调供应地位。

总体来看,到2025年,国内大宗化工产品综合自给率突破90%(产量/消费,下同),近70%的化工产品面将临过剩问题。

山东省石油化工行业一向以规模小、企业数量多、分布零散、高能耗、技术落后、产业结构集中在上游等特征明显,在转型升级过程中,涉及企业多、情况复杂,山东石油化工的转型之路比想象得更为复杂和困难。前途荆棘,但不破不立,向死而生,这是山东省保住第一石油化工大省荣誉的最后机会。

关键词:石油化工

粤公网安备 44010402003386号

粤公网安备 44010402003386号